كيفية تصنيف وقياس الأدوات المالية IFRS 9

كيفية تصنيف وقياس الأدوات المالية وفق المعيار الدولي للتقارير المالية IFRS 9

يُعد معيار IFRS 9 Financial Instruments واحداً من أكثر المعايير المحاسبية تأثيراً وتعقيداً في البيئة المالية الحديثة، لأنه أعاد صياغة الطريقة التي يتم بها تصنيف وقياس الأدوات المالية، كما غيّر جذرياً مفهوم معالجة خسائر الائتمان والتحوط المحاسبي. وقد جاء هذا المعيار ليحل محل المعيار القديم IAS 39 الذي تعرض لانتقادات واسعة بعد الأزمة المالية العالمية 2008 بسبب تعقيده واعتماده على نموذج “الخسائر المتحققة” الذي أثبت قصوره في التنبؤ بالمخاطر الائتمانية.

الهدف الأساسي من IFRS 9 هو تحسين جودة المعلومات المالية المقدمة للمستثمرين والإدارة والجهات الرقابية، من خلال تقديم نموذج أكثر واقعية ومرونة لقياس الأصول والالتزامات المالية. كما أنه يربط المعالجة المحاسبية بالنموذج التشغيلي الفعلي للشركة Business Model، بدلاً من الاعتماد فقط على الشكل القانوني أو نية الإدارة اللحظية.

في الواقع العملي، أصبح فهم IFRS 9 ضرورة استراتيجية وليس مجرد متطلب امتثال محاسبي، خصوصاً للبنوك وشركات التمويل والتأجير والاستثمار والشركات الكبرى التي تمتلك محافظ أدوات مالية معقدة. فأي خطأ في التصنيف أو القياس قد يؤدي إلى تشويه الأرباح، أو تضخيم الأصول، أو تقليل المخصصات، أو حتى التأثير على تقييم الشركة في الأسواق.

مفهوم الأدوات المالية وفق IFRS 9

الأداة المالية هي أي عقد ينشأ عنه:

- أصل مالي Financial Asset لطرف،

- والتزام مالي Financial Liability أو أداة حقوق ملكية Equity Instrument لطرف آخر.

وتشمل الأدوات المالية:

- النقدية

- الحسابات المدينة

- القروض

- السندات

- الأسهم

- المشتقات المالية

- عقود التحوط

- الاستثمارات المالية

وينقسم IFRS 9 إلى ثلاثة محاور رئيسية:

- تصنيف وقياس الأدوات المالية Classification & Measurement

- خسائر الائتمان المتوقعة Expected Credit Losses (ECL)

- محاسبة التحوط Hedge Accounting

وسيركز هذا المقال على المحور الأول: التصنيف والقياس.

تصنيف الأصول المالية في IFRS 9

أحدث IFRS 9 تحولاً جذرياً في تصنيف الأصول المالية. ففي السابق كان IAS 39 يعتمد على أربع فئات معقدة، أما IFRS 9 فاختصرها إلى ثلاث فئات رئيسية تعتمد على:

- نموذج أعمال المنشأة Business Model

- خصائص التدفقات النقدية التعاقدية SPPI Test

نموذج الأعمال Business Model

يقصد به الطريقة التي تدير بها المنشأة أصولها المالية لتحقيق أهدافها الاقتصادية.

وهنا نقطة مهمة جداً:

المعيار لا يسأل: “ما نية الإدارة تجاه أصل معين؟”

بل يسأل:

“كيف تُدار المحفظة بالكامل؟”

وتوجد ثلاثة نماذج رئيسية:

| نموذج الأعمال | الهدف |

|---|---|

| الاحتفاظ للتحصيل Hold to Collect | تحصيل التدفقات النقدية فقط |

| الاحتفاظ للتحصيل والبيع Hold to Collect and Sell | التحصيل والبيع معاً |

| المتاجرة Trading | تحقيق أرباح من التغيرات السعرية |

اختبار SPPI

اختبار SPPI يعني: Solely Payments of Principal and Interest أي أن التدفقات النقدية للأصل يجب أن تمثل فقط:

- أصل الدين Principal

- والفائدة Interest

إذا احتوى الأصل على:

- مشتقات معقدة،

- عوائد مرتبطة بأسعار أسهم،

- مؤشرات مضاربة،

فإنه يفشل في اختبار SPPI.

فئات قياس الأصول المالية

وفق IFRS 9 توجد ثلاث فئات أساسية:

1- التكلفة المطفأة Amortized Cost

يتم قياس الأصل بالتكلفة المطفأة إذا تحقق شرطان:

الشرط الأول:

أن يكون نموذج الأعمال هو الاحتفاظ بالأصل لتحصيل التدفقات النقدية.

الشرط الثاني:

أن ينجح الأصل في اختبار SPPI.

أمثلة على أصول بالتكلفة المطفأة

- القروض البنكية

- الحسابات المدينة

- السندات التقليدية المحتفظ بها حتى الاستحقاق

القياس اللاحق

يتم القياس باستخدام:

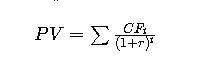

طريقة معدل الفائدة الفعلي Effective Interest Rate

وتُعتبر من أهم النقاط الفنية في IFRS 9.

المعادلة الأساسية:

حيث:

- PV = القيمة الحالية

- CF = التدفقات النقدية

- r = معدل الفائدة الفعلي

- t = الزمن

مثال عملي

إذا منحت شركة قرضاً بقيمة 100,000 جنيه بفائدة اسمية 5% مع رسوم إصدار 2,000 جنيه ، فإن IFRS 9 لا يعترف بالفائدة الاسمية فقط، بل يعيد احتساب العائد الحقيقي باستخدام EIR.

وهنا تظهر أهمية المعيار في إعطاء صورة اقتصادية حقيقية للعائد.

القيمة العادلة من خلال الدخل الشامل الآخر FVOCI

متى يُستخدم؟

إذا كان:

- نموذج الأعمال يعتمد على التحصيل والبيع معاً،

- والأصل ينجح في اختبار SPPI.

المعالجة المحاسبية

- يتم إثبات التغيرات في القيمة العادلة ضمن OCI.

- وعند البيع:

- يتم إعادة تدوير الأرباح والخسائر إلى قائمة الربح والخسارة P&L.

أمثلة

- السندات الحكومية المحتفظ بها لأغراض السيولة

- محافظ استثمارية للبنوك

القيمة العادلة من خلال الربح أو الخسارة FVTPL

هذه هي الفئة الافتراضية لأي أصل يفشل في الشروط السابقة.

أي أصل:

- يفشل في SPPI،

- أو يُحتفظ به للمتاجرة،

- أو يحتوي على مشتقات معقدة،

يتم تصنيفه في FVTPL.

أهم خصائص FVTPL

- جميع تغيرات القيمة العادلة تُعترف فوراً في الأرباح والخسائر.

- يؤدي إلى تقلبات كبيرة في الأرباح.

- الأكثر استخداماً في المؤسسات الاستثمارية.

أمثلة

- الأسهم المحتفظ بها للمضاربة

- العملات المشفرة في كثير من الحالات

- المشتقات المالية

- الصناديق الاستثمارية عالية المخاطر

تصنيف أدوات حقوق الملكية Equity Instruments

الأسهم تُقاس غالباً بالقيمة العادلة.

لكن IFRS 9 أعطى خياراً مهماً:

يمكن للمنشأة عند الاعتراف الأولي اختيار: FVOCI Option للأسهم غير المحتفظ بها للمتاجرة.

نقطة جوهرية

في هذه الحالة:

- التغيرات بالقيمة العادلة تُثبت في OCI،

- لكن عند البيع:

- لا يتم إعادة تدوير الأرباح إلى P&L.

وهذا فرق محوري عن أدوات الدين.

تصنيف الالتزامات المالية

معظم الالتزامات المالية يتم قياسها بالتكلفة المطفأة، مثل:

- القروض

- الدائنين

- السندات المصدرة

إلا إذا:

- كانت محتفظاً بها للمتاجرة،

- أو اختارت المنشأة FVTPL.

مخاطر خيار القيمة العادلة Fair Value Option

يتيح IFRS 9 للمنشأة تصنيف بعض الأدوات مباشرة ضمن FVTPL لتجنب: Accounting Mismatch أي عدم التوافق المحاسبي.

مثال

إذا كانت الشركة تقيس أصل مالي بالقيمة العادلة، بينما الالتزام المرتبط به بالتكلفة المطفأة، فقد يحدث تشويه في الأرباح.

لذلك يسمح المعيار بقياس الالتزام أيضاً بالقيمة العادلة.

مفهوم التكلفة المطفأة بالتفصيل

التكلفة المطفأة ليست مجرد “تكلفة تاريخية”.

بل هي:

القيمة الدفترية المعدلة باستخدام:

- السداد،

- الاستهلاك،

- معدل الفائدة الفعلي،

- خسائر الائتمان.

المعادلة المحاسبية

Amortized Cost=Initial Recognition+Interest−Cash Received−Impairment

التكلفة المطفأة=القيمة عند الاعتراف الأولي+الفائدة−المتحصلات النقدية−خسائر الائتمان

شرح عملي سريع للمعادلة:

- القيمة عند الاعتراف الأولي

= المبلغ اللي سجلت به الأصل أول مرة (مع تكاليف المعاملة غالباً) - الفائدة

= محسوبة باستخدام معدل الفائدة الفعلي (EIR) مش الفائدة الاسمية - المتحصلات النقدية

= أي سداد استلمته من العميل - خسائر الائتمان

= المخصصات (ECL) اللي بتخفض قيمة الأصل

المعادلة دي ببساطة بتقول:

“القيمة الحالية للأصل = اللي بدأت بيه + العائد الحقيقي − اللي رجعلك − المخاطر اللي اتوقعت تخسرها”

يعني IFRS 9 بيحوّل الأصل من رقم ثابت في الدفاتر إلى أصل حي بيتحرك حسب الأداء والمخاطر.

الاعتراف الأولي Initial Recognition

يتم الاعتراف بالأصل أو الالتزام عندما تصبح المنشأة طرفاً في العقد.

القياس الأولي

يعتمد على:

إذا كان الأصل في:

- FVTPL:

- تُحمّل تكاليف المعاملة مباشرة على الربح والخسارة.

أما إذا كان:

- FVOCI أو Amortized Cost:

- تُضاف تكاليف المعاملة إلى القيمة الدفترية.

إعادة التصنيف Reclassification

إعادة التصنيف في IFRS 9 نادرة جداً.

ولا تتم إلا إذا:

تغير نموذج الأعمال فعلياً

وليس مجرد تغير نية الإدارة.

أمثلة على التغيير الحقيقي

- استحواذ جديد

- إعادة هيكلة جذرية

- تغيير استراتيجي معتمد من الإدارة العليا

انخفاض القيمة Impairment

رغم أن المقال يركز على القياس، إلا أن IFRS 9 لا يمكن فهمه دون خسائر الائتمان المتوقعة.

وقد استبدل المعيار نموذج:

Incurred Loss Model

بنموذج:

Expected Credit Loss Model

لماذا كان ذلك مهماً؟

لأن الأزمة المالية أثبتت أن الاعتراف بالخسائر بعد وقوعها كان متأخراً جداً.

لذلك IFRS 9 يطلب الاعتراف بالخسائر المتوقعة مبكراً.

نموذج المراحل الثلاث

| المرحلة | الوصف |

|---|---|

| Stage 1 | مخاطر طبيعية |

| Stage 2 | زيادة جوهرية بالمخاطر |

| Stage 3 | تعثر ائتماني |

معادلة ECL

ECL=PD×LGD×EAD

حيث:

- PD = احتمال التعثر

- LGD = نسبة الخسارة عند التعثر

- EAD = الرصيد المعرض للخطر

التأثير الاستراتيجي لـ IFRS 9 على الشركات

العديد يعتقد أن IFRS 9 مجرد معيار محاسبي، لكنه فعلياً معيار استراتيجي يؤثر على:

- إدارة المخاطر

- التسعير

- الإقراض

- الاستثمار

- رأس المال التنظيمي

- التقييم المالي

مثال مصرفي

البنوك بعد IFRS 9 أصبحت:

- أكثر تحفظاً في منح القروض،

- وأكثر اعتماداً على نماذج البيانات،

- وأكثر حساسية للمخاطر المستقبلية.

التحديات العملية في التطبيق

1- تعقيد النماذج

خصوصاً:

- ECL

- SPPI

- التقييم العادل

2- الحاجة لبيانات ضخمة

IFRS 9 يعتمد على:

- البيانات التاريخية،

- والبيانات المستقبلية،

- والسيناريوهات الاقتصادية.

3- التكلفة العالية

التطبيق يتطلب:

- أنظمة ERP قوية،

- فرق مالية متخصصة،

- نماذج تحليلية متقدمة.

الفرق بين IAS 39 و IFRS 9

| العنصر | IAS 39 | IFRS 9 |

|---|---|---|

| التصنيف | معقد | أبسط |

| الانخفاض | خسائر متحققة | خسائر متوقعة |

| التحوط | محدود | أكثر مرونة |

| التركيز | الشكل القانوني | نموذج الأعمال |

تطبيقات عملية في البنوك

البنوك هي الأكثر تأثراً بـ IFRS 9 بسبب:

- محافظ القروض الضخمة،

- السندات،

- المشتقات،

- مخاطر الائتمان.

التأثير على الأرباح

زيادة المخصصات تؤدي إلى:

- انخفاض الأرباح،

- تقلب نتائج الأعمال،

- تغير نسب رأس المال.

أثر IFRS 9 على المستثمرين

المستثمر الذكي لا يقرأ فقط الأرباح.

بل يحلل:

- سياسة التصنيف،

- افتراضات ECL،

- حساسية القيمة العادلة،

- جودة الأصول المالية.

العلاقة بين IFRS 9 والتحول الرقمي

المعيار ساهم في دفع المؤسسات نحو:

- الذكاء الاصطناعي،

- التحليلات التنبؤية،

- النماذج الإحصائية،

- الـ Big Data.

لأن حساب الخسائر المتوقعة بدون أنظمة متقدمة أصبح شبه مستحيل.

أخطاء شائعة في تطبيق IFRS 9

1- سوء تقييم نموذج الأعمال

بعض الشركات تصنف الأصول بناءً على “نية مؤقتة” وليس نموذج الأعمال الحقيقي.

2- فهم خاطئ لاختبار SPPI

وجود بند صغير مرتبط بمؤشر معين قد يفشل الأصل بالكامل.

3- ضعف نماذج ECL

العديد من الشركات تعتمد على نماذج بدائية لا تعكس الواقع الاقتصادي.

البعد الرقابي والتنظيمي

الجهات الرقابية والبنوك المركزية تراقب تطبيق IFRS 9 بدقة لأنه يؤثر على:

- الاستقرار المالي،

- كفاية رأس المال،

- تقييم المخاطر النظامية.

العلاقة بين IFRS 9 والتقييم المالي

أي محلل مالي محترف يجب أن يفهم:

- كيف تؤثر إعادة التصنيف على الأرباح،

- كيف تؤثر القيمة العادلة على التقلبات،

- كيف تؤثر المخصصات على التدفقات النقدية المستقبلية.

لأن IFRS 9 قد يغيّر صورة الشركة بالكامل دون تغير حقيقي في نشاطها التشغيلي.

البعد الاقتصادي الحقيقي للمعيار

IFRS 9 لم يُصمم فقط للمحاسبة.

بل صُمم لإجبار المؤسسات على:

- رؤية المخاطر مبكراً،

- تسعير المخاطر بدقة،

- تحسين الحوكمة،

- تعزيز الشفافية.

خاتمة

يُعتبر IFRS 9 من أهم المعايير المحاسبية الحديثة وأكثرها تأثيراً على المؤسسات المالية وغير المالية. وقد أحدث تحولاً عميقاً في كيفية تصنيف وقياس الأدوات المالية، من خلال ربط المعالجة المحاسبية بالنموذج الاقتصادي الحقيقي للمنشأة وليس فقط بالشكل المحاسبي التقليدي.

النجاح في تطبيق IFRS 9 لا يعتمد فقط على المعرفة المحاسبية، بل يحتاج إلى تكامل بين:

- المحاسبة،

- إدارة المخاطر،

- التحليل المالي،

- علوم البيانات،

- والأنظمة التقنية.

وفي عالم أصبحت فيه البيانات والمخاطر والشفافية عناصر حاسمة في تقييم الشركات، فإن IFRS 9 لم يعد مجرد معيار تقارير مالية، بل أصبح أداة استراتيجية لإدارة الأعمال واتخاذ القرار وبناء الثقة في الأسواق المالية العالمية.