أهم مفاهيم الدورة المحاسبية

شاهد فى الموضوع

تختلف النظم المحاسبية بصورة واسعة من منشأة لأخرى، وذلك بناء على طبيعة العمل بالمنشأة والصفقات التي تقوم بها وحجم المنشأة وحجم البيانات المتداولة بداخلها والمعلومات التي تحتاجها الإدارة والجهات الأخرى من النظام المحاسبي .

ويصفـة عامـة فإن النظم المحاسبية تتضمن كل الأنشطة المطلوبة لامداد الإدارة بالمعلومات المطلوبة للتخطيط والـرقـابـة والتقرير عن الموقف المالي للمنشأة ونتائج عملياتها . فوجود نظام محاسبي معد جيدا يمثل ضرورة لكل منشأة أعمال حيث أن وجود نظام محاسبي كفء لتوفير البيانات يمكن أن يجيب عن العديد من التساؤلات مثل :

- ماهو حجم وأنواع الديون الموجود على الشركة؟

- هل زادت مبيعات هذه الفترة عن الفترة السابقة؟

- ماهي الأصول المملوكة للشركة؟

- ماهي التدفقات النقدية الداخلة والخارجة للشركة؟

- هل حققت الشركة أرباحا في الفترة الأخيرة؟

- هل هناك خطوط إنتاج أو أقسام في الشركة تحقق خسائر؟

- هل يمكن للشركة زيادة التوزيعات على المساهمين بصورة آمنة؟

- هل معدل العائد على صافي أصول الشركة في تزايد؟

إن الشركة التي لا تحتفظ بسجلات دقيقة لمعاملاتها التجارية، من المحتمل أن تنخفض ايراداتها وأن تعمل بصورة غير كفء . إن عدم الكفاءة في بعض الشركات قد يرجع في جزء منها الى الإجراءات المحاسبية الضعيفة.

الاجراءات المستخدمة في المحاسبة PROCEDURES EMPLOYED IN ACCOUNTING

تعتمـد المحاسبة المالية على مجموعة من المفاهيم بغرض تحديد وتسجيل وتصنيف وتفسير الصفقات والأحداث الأخرى المتعلقة بمنشآت الأعمال ومن الضروري تفهم المصطلحات الأساسية المستخدمة في تجميع البيانات المحاسبية .

المصطلحات الأساسية BASIC TERMINOLOGY

الحدث Event

واقعـة ذات أثر، فالحدث بصفة عامة هو مصدر أو مسبب التغيرات في الأصـول، الإلتـزامـات، حقوق الملكية . وقد تكون الأحداث خارجية أو داخلية .

الصفقة Transaction

هي حدث خـارجي يتضمـن تحـويل أو تبادل بين وحدتين أو أكثر .

الحساب Account

هو ترتيب منظم يظهر أثر الصفقات والأحداث الأخرى على أصـل أو حق معين . ويحتفظ بحساب منفصل لكل أصل وإلتزام وإيراد ومصروف وكذلك لرأس المال (حق الملكية) .

الحسابات الحقيقية والاسمية Real and Nominal Accounts

تتمثل الحسابات الحقيقية ( الدائمة) في حسابات الأصول والإلتزامات وحق الملكية وتظهر في الميزانية . وتشمل الحسابات الإسمية ( المؤقتة) حسابات الإيرادات والمصروفات وتظهر في قائمة الدخل . ويتم إقفال الحسابات الاسمية بصورة دورية في حين أن الحسابات الحقيقية لا تقفل .

الأستاذ Ledger

هو الدفتر ( أو مخرجات الكمبيوتر ) الذي يتضمن الحسابات حيث يكون لكل حساب صفحة مستقلة عادة. ويضم ( االأستاذ العام) جميع حسابات الأصول، والإلتزامات ، حق الملكية ، الايرادات ، المصروفات في حين يتضمن الأستاذ المساعد التفاصيل الخاصة بأحد حسابات الأستاذ العام.

اليـومـيـة Journal

وهـو دفـتر القيد الأولي الذي يتم فيه تسجيل الصفقات والأحداث الأخـرى لأول مرة، ويتم ترحيل العديد من القيم من دفتر القيد الأولى إلى الأستاذ .

الترحيـل Posting

هو عملية تحويل الحقائق والأرقام الهامة من دفتر القيد الأولى إلى حسابات الأستاذ .

ميزان المراجعة Trial Balance

وهو قائمة بكل الحسابات المفتوحة في الأستاذ والأرصدة الخاصة بها. ويطلق على ميزان المرجعة المعد بعد ترحيل كل التسويات الجردية مباشرة ( ميزان المراجعة المعدل ) كما يطلق على ميزان المراجعة المعد بعد إجراء وترحيل قيود الإقفال مباشرة ( ميزان المراجعة بعد الإقفال ) Post-closing or after closing trial balance ويمكن إعداد ميزان المراجعة في أي وقت .

قيود التسوية Adjusting Enteries

هي قيود تجري في نهاية الفترة المحاسبية وذلك لتحـديث كل الحسابات على أساس محاسبة الاستحقاق، وذلك حتى يمكن إعداد قوائم مالية صحيحة .

القوائم المالية Financial Statements

وهي قوائم تعكس تجميع وجدولة والتلخيص النهائي للبيانات المحاسبية، وتشمل أربعة قوائم هي :

1 – الميزانية : التي تعكس الموقف المالي للمنشأة في نهاية الفترة .

۲ – قائمة الدخل : التي تقيس نتائج العمليات خلال الفترة .

3 – قائمة التدفقات النقدية : التي توضح التدفقات الناتجة عن والمستخدمة في أنشطة التشغيل والتمويل والإستشار خلال الفترة .

4 – قائمة الأرباح المحتجزة: التي تقوم بعمل تسوية بين رصيد حساب الأرباح المحتجزة في بداية ونهاية الفترة المحاسبية .

قيود الإقفال Closing Enteries

وهي العملية الرسمية التي يتم على أثرها تخفيض أرصدة كل الحسابات الاسمية إلى الصفر وتحديد صافي الربح أو الخسارة وترحيله لحساب حق الملكية، وقد يطلق عليها أيضا ( إقفال الإستاذ) أو (إقفال الدفاتر) أو ( الاقفال) فقط .

المديـن والدائـن DEBITS AND CREDITS

هنـاك قـواعـد ثابتـة لتسجيل الصفقـات والأحداث الأخرى عند حدوثها، وهي الـقـواعـد التي تعلمتها غالبا في دراستك لمبادىء المحاسبة والتي تعرف بمحاسبة القيد المزدوج . فكلمـة المـدين والدائن في المحاسبة تعني ببساطة اليمين واليسار أو الموجب والسالب بناءاً على نوع الحساب . فالجانب الأيمن لأي حساب هو الجانب المدين ، والجانب الأيسر هو الجانب الـدائن . وتزداد كل حسابات الأصول والمصروفات في الجانب الأيمن أو المدين وتنخفض في الجانب الأيسر، وعلى العكس، تزداد حسابات الإيرادات ورأس المال في الجانب الأيسر أو الـدائن وتنخفض في الجانب الأيمن او المدين .

المعادلة الأساسية وتحليلها

BASIC EQUATION AND TRANSACTION ANALYSIS

القاعدة الأساسية لنظام القيد المزدوج هي أنه مقابل كل جانب مدين يجب أن يوجد جانب دائن والعكس صحيح .

ويقودنا ذلك لذكر المعادلة الأساسية في المحاسبة وهي :

الأصول = الإلتزامات + حقوق الملكية

أو بصورة مبسطة :

الأصول = الخصوم

وتمثـل حـسـابـات الإيرادات والمصروفات عناصر لحق الملكية، حيث يمثل الإيراد زيادة ( قيد دائن) في حق الملكية في حين يمثل المصروف تخفيض له [قيد مدين]. ويعبر الفرق بين إيرادات ومصروفات الفترة عن صافي الزيادة( الدخل ) أو صافي التخفيض (الخسائر) في حق الملكية الناتج عن التشغيل .

وتحدد أنواع الحسابات الفرعية لجزء حق الملكية أو المؤثرة عليه بناءاً على نوع هيكل الملكية المستخدم في منشأة الأعمال. ففي المنشأة الفردية أو شركة الأشخاص يستخدم حساب المسحـوبـات drawing للإشارة إلى مسحـوبـات المالك (أو الملاك) في حين تستخدم الشركات المساهمـة حسـاب التـوزيـعـات divedends للإشارة إلى مقدار التوزيعات المعلنة خلال العام . وفي الشركة المساهمة ينقسم حق الملكية إلى الأسهم العادية وحسابات علاوة الاصدار Paid-in capital والأرباح المحتجزة .

تحديد وتسجيل الصفقات والأحداث الأخرى

IDENTIFICATION AND RECORDING OF TRANSACTIONS AND OTHER EVENTS

تتمثل الخطوة الأولى في الدورة المحاسبية في تحليل الصفقات والأحداث الأخرى ، وتتمثل المشكلة في تحديد ما يلزم تسجيله what to Record حيث لا توجد قواعد مبسطة لتحديد ما إذا كان حدث معـين يلزم تسجيله أم لا. على سبيل المثال فإن أغلب المحاسبين يتفقون على أن التغيرات في الأفراد العاملين بالمنشأة، والتغيرات في السياسات الإدارية المتبعة، وفي قيمة الموارد البشرية لها أهميتها ولكن لا يلزم تسجيلها في الدفاتر. ومن ناحية أخرى، فإنه عندما تقوم الشركة بصفقة مبيعات أو مشتريات نقدية فإنه يجب تسجيلها بغض النظر عن صغر قيمتها .

وتستخـدم عبـارة (الصفقـات والأحداث والظروف الأخرى التي تؤثر على منشأة الأعمال) في وصف مصادر ومسببات التغيرات في أصول المنشأة وإلتزاماتها وحق الملكية بها. وهناك نوعان من الأحداث :

1 – أحداث خارجية : تتضمن التفاعل بين المنشأة وبيئتها مثل الصفقات مع منشآت أخرى أو التغير في سعر السلعة أو الخدمة التي تشتريها الوحدة، أو تبيعها، حدوث فيضان أو زلزال أو التحسن في التقنية التي يستخدمها أحد المنافسين .

٢ – أحداث داخلية : تحدث داخل الوحدة مثل إستخدام المباني أو الآلات في النشاط أو تحويل أو استخدام المواد الخام في عمليات الإنتاج .

وهناك العديد من الأحداث التي تتضمن عناصر داخلية وخارجية . على سبيل المثال، فإن الحصول على خدمات الموظفين أو غيرهم يعتبر صفقة تبادل ، وهي حدث خارجي في حين أن إستخدام هذه الخـدمـات (العمـالـة) وهو ما يحدث عادة وقت الحصول عليها يعتبر جزءاً من عملية الإنتاج، وهو حدث داخلي . وقد تقع الأحداث في نطاق تحكم المنشأة مثل شراء البضاعة أو استخدام الآلات ، وقد تكون خارج نطاق تحكمها مثل تغير سعر الفائدة، أو السرقة والتخريب أو فرض الضرائب .

وقد تكون الصفقات وهي أنواع خاصة من الأحداث الخارجية في شكل تبادل تقوم فيه كل وحـدة بتلقي قيمة والتضحية بقيمة، وذلك مثل عمليات شراء وبيع السلع والخدمات . وقد تكون الصفقات في شكل تحويلات في إتجاه واحد تتحمل فيها منشأة معينة إلتزاما أو تحول أصلا لمنشأة أخرى وذلك دون تلقي أي قيمة في المقابل بصورة مباشرة، ومن أمثلة ذلك إستثمارات الملاك والتوزيعات عليهم ، سداد الضرائب ، الهبات ، المساهمات الخيرية، الخسائر العرضية وعمليات السرقة .

وبصفة عامة، فإن المحاسبين يسجلون أكبر عدد ممكن من الأحداث التي تؤثر على المركز المالي للمنشأة، ولكن بعض هذه الأحداث تستبعد لأن مشاكل قياسها شديدة التعقيد. وتعمل مهنة المحاسبة بإستمرار من خلال جهود الأفراد والمنظمات المختلفة على تنفيح أساليب الأعتراف والقياس التي تتبعها .

الاثبات في اليوميـة JOURNALIZATION

يتم تبويب وتجميع الآثار المختلفة على العناصر الأساسية في المنشأة (وهي الأصول، الإلتزامات ، حقوق الملكية) في الحسابات . ويمثل الأستاذ العام تجميعا لكل حسابات الأصـول، الإلتـزامـات حقوق الملكية، الإيرادات المصروفات . ويعتبر الحساب على شـكـل حرف T مناسباً لتوضيح أثر الصفقات على أحد بنود الأصول أو الإلتزامات أو حقوق الملكية أو الإيرادات أو المصروفات . وفي الممارسة العملية، لا تسجل الصفقات والأحداث الأخرى مباشرة في الأستاذ لأن الصفقة تؤثر على حسابين أو أكثر يوجد كل منها في صفحة مستقلة بالأستاذ وللتغلب على هذه المشكلة وللحصول على سجل كامل لكل الصفقات والأحداث في مكان واحد يستخدم دفتر اليومية ( أو دفتر القيد الأولى ) والشكل المبسط لدفتر اليومية، هو الإثبـات التـاريخي للصفقات والأحداث الأخرى معبراً عنها في صورة قيود مدينة ودائنة لحسابات معينة ، حيث تعرف هذه باليومية العامة .

ويتضمن كل قيد يومية عامة أربعة أجزاء :

1 – الحسابات والمبالغ المدينة (منه) .

۳- تاريخ القيد .

۲ – الحسابات والمبالغ الدائنة (له) .

4 – شرح القيد .

ويتم إدراج الجوانب المدينة أولا ، تتبعها الجوانب الدائنة مع ترك مسافة بسيطة، على أن باتي شرح القيد بعد إسم آخر حساب دائن وقد يأخذ سطر واحد أو أكثر. ويستكمل عمود رقم صفحة الأستاذ عند ترحيل الحسابات .

وتستخدم أغلب الشركات يوميات مساعدة أو خاصة special journals علاوة على اليومية العامة .

الترحيل إلى الأستاذ POSTING TO THE LEDGER

يجب تحويل البنـود المـدرجـة في اليومية العامة إلى الأستاذ العام، حيث يعتبر هذا الاجراء الترحيل Posting جزءاً من عملية التلخيص والتبويب .

وتكتمل عملية ترحيل اليومية العامة عندما تسجل أرقام الحسابات في مواجهة أسماء كل الحسابات في اليومية العامة . وعلى ذلك فإن الرقم في عمود رقم صفحة الأستاذ يؤدي غرضين هما : –

1 – الاشارة إلى رقم صفحة الأستاذ للحساب المختص .

۲ – الإشارة إلى إكتمال عملية ترحيل بند معين .

وتقوم كل منشأة بإختيار نظام الترقيم الخاص بها لحسابات الأستاذ . فمنها من يبدأ الترقيم بحسابات الأصول وتتبعها حسابات الإلتزامات ، حقوق الملكية، الإيرادات ، المصروفات على الترتيب

ميزانية المراجعة قبل التسوية UNADJUSTED TRIAL BALANCE

يجب إعداد میزان مراجعة قبل التسوية في نهاية الفترة المحاسبية وذلك بعد تسجيل القيود في اليومية وترحيلها للأستاذ. ويمثل ميزان المراجعة قائمة بكل الحسابات المفتوحة في الأستاذ العام وأرصدتها، حيث يحقق ميزان المراجعة غرضين أساسيين هما :

1- التأكد من تساوي الجوانب المدينة والدائنة بالأستاذ .

2- يقدم قائمة بالحسابات المفتوحة وأرصدتها، وهي أساس أية عمليات تسوية جردية وتستخدم في إعداد القوائم المالية وفي توفير البيانات المالية عن المنشأة.

التسويات الجردية ADJUSTMENTS

يعني إستخدام نظام الإستحقاق ضرورة إجراء العديد من التسويات قبل إعداد القوائم المالية وذلك لوجود حسابات معينة مقدرة بصورة غير صحيحة. على سبيل المثال، فإنه إذا تعاملنا مع الصفقات على الأساس النقدي فلن تسجل سوى الصفقات النقدية خلال العام فقط . ونتيجة لذلك إذا كانت أجور موظفي الشركة تسدد كل أسبوعين وإنتهت الفترة المحاسبية في منتصف هذين الأسبوعين فلن يسجل أي التزام أو مصروف عن الأسبوع الأخير من الفترة المحاسبية . ولتحديث الحسابات بغرض إعداد القوائم المالية يلزم زيادة كل من حساب مصروفات الأجور وإلتزام الأجور المستحقة ، ويتحقق ذلك عن طريق قيد نسوية adjusting entry.

ولذلك، فإنه من الخطوات الهامة في العملية المحاسبية تعديل كل الحسابات على أساس الإستحقاق وترحيل هذه التعديلات إلى الأستاذ العام. وعلى ذلك، فإنه من الضروري إجراء قيود التسوية لتحقيق المقابلة السليمة بين الإيرادات والمصروفات في عملية تحديد صافي دخل الفترة الحالية ولتحقيق التقدير الصحيح للأصول والخصوم في نهاية الفترة . وتؤثـر قيود التسـوية على كل من الحسـابـات الحقيقية (الأصـول ، والالتزامات ، حقوق الملكية) والحسابات الإسمية (الإيرادات ، المصروفات)

وبصفة عامة تصنف التسويات بالطريقة التالية :

1- بنود مدفوعة مقدماً (مؤجلة) :

- مصروفات مقدمة (مثل التأمين المقدم)

- إيرادات غير مكتسبة (مثل الإيجار المحصل مقدماً)

2- بنود مستحقة :

- إلتزامات أو مصروفات مستحقة (مثل الأجور غير المسددة) .

- أصول أو إيرادات مستحقة (مثل الفوائد المكتسبة وغير المحصلة) .

3- بنود مقدرة: (مثل الاهلاك)

المصروفات المدفوعة مقدما Prepaid Expenses

يعبر المصروف المدفوع مقدما عن بند سدد وسجل قبل إستخدامه أو إستهلاكه حيث يشكل جزء منه مصروف للفترة الحالية ويشكل الجزء الآخر أصلا في نهاية الفترة . فإذا سدد قسط تأمين عن ثلاث سنوات مقدما في بداية السنة الحالية، فإن ثلث المبلغ المسدد يمثل مصروف للسنة الحالية وثلثاه أصل في نهاية السنة، ويؤجل هذا الأصل ويستنفد في السنوات التالية .

الإيرادات غير المكتسبة Unearned Revenue

وهي تمثل نقدية محصلة ومسجلة كإلتزام وذلك لأنها لم تكتسب بعد من خلال تقديم السلع والخدمات للعملاء . فكما يقضي مبدأ الإعتراف بالإيراد في المحاسبة، فإن الايراد يقرر عنه في الفترة التي يتحقق أو يكون قابلا للتحقق ويكتسب فيها . وعلى ذلك فإنه عنـدما تحصل النقدية قبل إكتسابها، فإنه يتم تأجيل المبلغ الذي يخص فترات تالية : ويعتبر المبلغ غير المكتسب (المحصل مقدما) إلتزاما على الشركة لأنه يمثل تعهد بتقديم خدمة في المستقبل نتيجة لصفقة حدثت في الماضي .

ومن الأمثلة الشائعة على بنود الايرادات غير المكتسبة الايجار المحصل مقدما ، الفوائد المحصلة مقدما على أوراق القبض ، الاشتراكات والاعلانات التي تحصلها دور النشر مقدما والدفعات المقدمة من العملاء .

وبالنسبة للبنود المدفوعة مقدماً، فإن الأمر لا يختلف في حالة تسجيل القيد المبدئي للصفقة في أحدى الحسابات الحقيقية (أصل أو إلتزام) عنه في حالة تسجيله في أحد الحسابات الأسمية (إيرادات أو مصر وفات)، لأنه بعد إجراء قيود التسوية تكون أرصدة الحسابات المختصة متماثلة بغض النظر عن القيد المبدئي .

الالتزامات أو المصروفات المستحقة Accrued Liabilities or Expenses

وهي بنود مصروفات إستحقت خلال الفترة ولكنها لم تسجل أو تسدد بعد. وبذلك فإنها تمثل إلتزامات في نهاية الفترة . وتدرج الجوانب المدينة المتعلقة بمثل هذه البنود في قائمة الدخل كمصروفات .

ومن الأمثلة الشائعة على المصروفات المستحقة الفوائد المستحقة ، الأجور والمرتبات المستحقة والضرائب العقارية المستحقة .

مثال : عندما تسدد الأجور في اليوم الأخير من الشهر، فإنه لا توجد أجور مستحقة في نهاية الشهر أو السنة لأن كل الموظفين يكونون قد حصلوا على كل المبالغ المستحقة لهم . ولكن عندما تُسدد الأجور أسبوعياً، أو كل أسبوعين يكون من الضروري عادة إجراء قيود تسوية للأجور والمرتبات التي إكتسبت ولم تسدد في نهاية السنة المالية وذلك لأن اليوم الأخير في فترة التقرير المالي نادراً ما يتوافق مع يوم السداد .

الأصول أو الايرادات المستحقة Accrued Assets or Revenues

يطلق على بنود الايرادات المكتسبة خلال الفترة ولم تحصل بعد الأصول المستحقة أو الايرادات المستحقة . ويلزم إجراء قيود تسوية لهذه البنود وذلك لتسجيل الايراد الذي إكتسب ولم يحصل ولتسجيل هذا المبلغ المستحق كأصل .

البنـود المقـدرة Estimated Items

يطلق على الحسابات المشكوك في تحصيلها وإهلاك الأصول الثابتة عادة البنود المقدرة وذلك لأنه لا يمكن تقدير مبالغها بصورة دقيقة وقت تسجيلها . وبمعنى آخر، فإن البند المقدر يعتبر دالة لأحداث وتطورات مستقبلية غير معروفة، وهو ما يعني أن أعباء الفترة الحالية لا يمكن تقديرها إلا بصورة إجتهادية فقط، على سبيل المثال، فإنه من المعروف أن بعض حسابات المدينين الناتجة عن المبيعات الآجلة ستكون غير قابلة للتحصيل . ولتجنب تقـدير مصروفات وخسائر الفترة بأقل من حقيقتها فإنه يلزم تقدير وتسجيل الديون المعدومة التي يتوقع حدوثها .

وكذلك، فعندما يشترى أصل ثابت طويل الأجل، فإنه يفترض أن الأصل سيتم تخريده أو بيعه في النهاية بسعر منخفض تماماً عن سعر الشراء . ويمثل الفرق بين تكلفة شراء الأصـل وقيمته التخريدية ( الاهلاك ) مصروفاً بالنسبة للمنشأة يجب تجزئته على مدى العمـر الانتاجي للأصـل وبذلك يجب تقدير العمر الانتاجي المتوقع للأصل الثابت وقيمته التخريدية وذلك لتحديد المصروف الذي يحمل على كل فترة .

قيود التسوية للديون المعدومة Adjusting entries for Bad Debts

تتطلب المقابلة السليمة بين الايرادات والمصروفات تسجيل الديون المعدومة كمصروف في الفترة التي تم فيها البيع بدلا من الفترة التي أعدمت فيها حسابات المدينين أو أوراق القبض ، كما ان التقويم السليم لرصيد العملاء يتطلب الاعتراف بالديون المحتمل عدم تحصيلها وهذه المقابلة والتقويم السليم يتطلب إجراء قيود تسوية .

ففي نهاية كل فترة محاسبية يُجرى تقدير لقيمة المبيعات الأجلة في الفترة الحالية والتي أصبح تحصيلهـا محل شك ويقوم هذا التقدير على أساس مقدار الديون المعدومة في السنوات السابقة، الظروف الاقتصادية العامة، وفترة إستحقاق هذه الحسابات ، وغيرها من العوامل التي تحدد عنصر القابلية للتحصيل . وعادة ما يعبر عنها بنسبة مئوية من المبيعات الأحلة خلال الفترة أو أن تحسب عن طريق تعديل مخصص الديون المشكوك في تحصيلها ليساوي نسبة معينة من حسابات العملاء وأوراق القبض الناتجة عن المعاملات التجارية في نهاية الفترة .

قيود التسوية للإهلاك Adjusting enteries for Depreciation

تتشابه قيود الاهلاك مع القيود التي تجرى لتخفيض المصروفات المدفوعة مقدما في أن أحد حسابات الاصول يجعل مديناً بالمبلغ الأصلي . ولكن وجه الخلاف الأساسي هو أنه في الإهلاك يضاف المبلغ الدائن لحساب منفصل ( هو مجمع الاهلاك ) بدلا من حساب الأصل .

وعنـد تقـدير الاهـلاك تستخدم التكلفة المبدئية للأصل، طول عمره الانتاجي ، وقيمته التخريدية المقدرة . فبفرض أن احدى سيارات النقل تبلغ تكلفتها 18000ج وعمرها الانتاجي المقدر 5 سنوات بقيمة تخريدية مقدرة في نهاية هذه الفترة 2000 ج فلأن قيمـة السيارة عنـد التخلص منهـا تقـل عن قيمتها في تاريخ الشراء بمبلغ 16000ج، فإن هذا المبلغ يمثل مصروف يلزم تجزئته على فترة الخمس سنوات ، حيث لا يدخل في نطاق المارسة المحاسبية الجيدة أو المنطقية إعتبار مبلغ 16000 بأكمله كمصروف في فترة الحصول على الأصل أو الفترة التي يباع فيها وذلك طالما أن المنشأة تستفيد من إستعمال السيارة على مدار فترة الخمس سنوات كلها.

فإذا إستخدمت طريقة القسط الثابت في الاهلاك فسوف تظهر كل سنة مالية خمس مبلغ 16000ج كمصروف ، أي يحمل مبلغ 3200 ج كمصروف في كل فترة . فمع إستخدام السيارة لمدة سنة كاملة يستخدم قيد التسوية التالي :

3200 من حـ/ مصروف الاهلاك ـ سيارات نقل

3200 إلى حـ/ مجمع الاهلاك ـ سيارات نقل

(تسجيل اهلاك السيارة عن العام)

ملخص للتسويات الجردية Summary of Adjustements

فيها يلي ملخص للتسويات الأساسية مع تعريف كل منها بشكل منفصل :

| المصروف المقدم | مصروف مدفوع نقدا ومسجل في أحدى حسابات الأصول أو المصروفات قبل إستعماله أو إستهلاكه |

| الايراد غير المكتسب | نقدية محصلة ومسجلة بإحدى حسابات الالتزامات أو الايرادات قبل إكتسابها . |

| الالتزامات المستحقة | أو المصروفات المستحقة، وهي مصروفات مستحقة ولم تسدد |

| الاصول المستحقة | أو الايرادات المستحقة، وهي إيراد مكتسب ولم يحصل بعد |

| البنود المقدرة | وهو مصروف مسجل على أساس تقديرات إجتهادية لأحداث او تطورات مستقبلية غير معروفة |

المخزون والحسابات المتعلقة به INVENTORY AND RELATED ACCOUNTS

عندما يتم الاحتفاظ بسجلات المخزون على أساس نظام الجرد المستمر، يتم إثبات عمليات الشراء والصرف مباشرة في حساب المخزون عند حدوثها. وعلى ذلك يجب أن يعكس رصيد حساب المخزون مقدار المخزون نهاية المدة دون حاجة لإجراء قيود تسوية . ولا يستخدم حساب للمشتريات لأنها تدرج مباشرة في الجانب المدين من حساب المخزون . ومع ذلك، يستخـدم حساب تكلفة البضاعة المباعة لتجميع عمليات الصرف من المخزون .

وعنـدمـا يتم الاحتفاظ بسجلات المخزون على أساس طريقة الجرد الدوري ، يستخدم حساب للمشتريات، ولا يتغير رصيد حساب المخزون خلال الفترة . ويظل رقم حساب المخزون ممثلا لمقدار مخزون أول المدة على مدار الفترة المحاسبية . وفي نهاية الفترة المحاسبية يلزم تعـديل حساب المخزون عن طريق إقفال مقدار المخزون أول المدة وإثبات مقدار المخزون في نهاية المدة . ويحدد مخزون آخر المدة عن طريق الجرد المادي للبنود المخزونة وتقييمها على أساس التكلفة أو التكلفة أو السوق أيها أقل. وفي ظل نظام الجرد الدوري تتحدد تكلفة البضاعة المباعة بإضافة مخزون أول المدة الى صافي المشتريات خلال المدة مع طرح مخزون آخر المدة .

إقفال الحسابات في نهاية العام YEAR END CLOSING

يطلق على الاجراء المتبع عادة في تخفيض أرصدة الحسابات الاسمية (المؤقتة) للصفر بغرض تجهيز الحسابات لصفقات الفترة المحاسبية التالية ( عملية الاقفال). ففي عملية الاقفال يتم ترحيل أرصدة كل حسابات الايرادات والمصروفات (بنود قائمة الدخل) إلى حساب مرحلي يطلق عليه ملخص الدخل Income summary لا يستخدم إلا في نهاية الفترة المحاسبية فقط . وتجرى المقابلة بين الايرادات والمصروفات في حساب ملخص الـدخـل على أن تُـرحـل النتيجة الصافية لهذه المقابلة( التي تمثل صافي دخل أو صافي خسارة الفترة ) الى أحد حسابات حقوق الملكية (وهي الأرباح المحتجزة في الشركات المساهمة وحسابات رأس المال في المنشآت الفردية وشركات الأشخاص). ويلاحظ أن كل قيود الإقفال تُرحل للحسابات المختصة في دفتر الأستاذ .

ميزان المراجعة بعد الإقفال POST-CLOSING TRIAL BALANCE

هناك ميزان مراجعة يعد بعد إثبات الصفقات المتكررة خلال الفترة، وأن هناك ميزان مراجعـة آخـر (ميزان المراجعة المعدل) يعد بعد إجراء قيود التسوية وترحيلها. ويمكن إعداد ميزان مراجعة ثالث بعد إثبات وترحيل قيود الإقفال ، ويطلق عليه عادة (ميزان المراجعة بعد الإقفال) Post Closing Trial Balance ليوضح أن الجوانب المدينة والدائنة التي رحلت لحساب ملخص الدخل متساوية ويتكون ميزان المـراجـعـة بعـد الإقفـال مـن الحسـابـات الحقيقية فقط ، وهي حسـابـات الأصـول والإلتزامات وحقوق الملكية.

القيود العكسية REVERSING ENTRIES

بعد إعداد القوائم المالية وإقفال الدفاتر، قد يكون من المفيد عادة عكس بعض قيود التسوية قبل البدء في تسجيل معاملات الفترة المحاسبية التالية، يطلق على هذه القيود القيود العكسية . والقيد العكسي يجرى في بداية الفترة المحاسبية التالية ويكون عكس قيد التسوية الذي أجري في نهاية الفترة السابقة تماما، ويعد تسجيل القيود العكسية خطوة إختيارية optional في الـدورة المحاسبية يمكـن إجـراؤهـا في بداية الفترة المحاسبية التالية .

والغرض من القيود العكسية هو تبسيط عملية تسجيل الصفقات في الفترة المحاسبية التالية . ولا يؤدي إستخدام القيود العكسية الى تغيير القيم المقرر عنها في القوائم المالية .

خلاصة قواعد القيود العكسية كمايلي :

- يلزم عكس كل البنود المستحقة .

- يلزم عكس كل البنود المقدمة التي أدرج المقدار المبدئي لها بالجانب المدين أو الدائن من أحد حسابات المصروفات أو الايرادات .

- لا تعكس قيود التسوية الخاصة بالاهلاك والدون المعدومة .

ولأنه لا يوجد إلزام بإستخدام القيود العكسية، فإن بعض المحاسبين يتجنبونها تماماً .

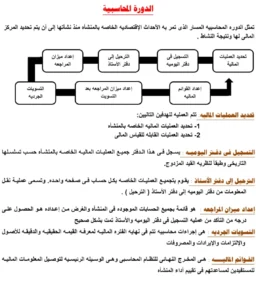

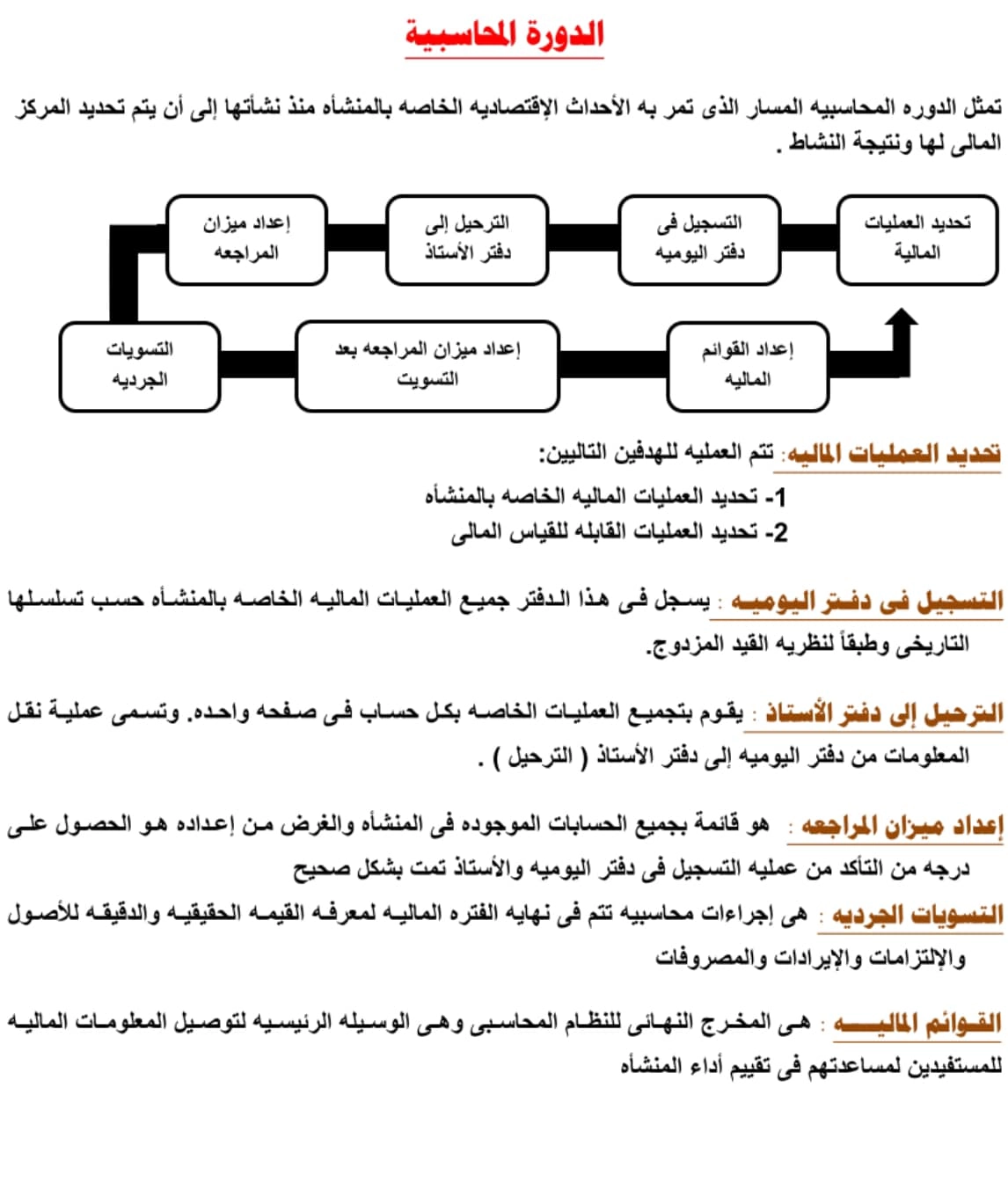

الدورة المحاسبية THE ACCOUNTING CYCLE

فيما يلي ملخص لخطوات الدورة المحاسبية يوضح التتـابـع المنطقي للاجراءات المحاسبية المستخدمة خلال السنة المالية : –

1 – إدراج صفقات الفترة في دفاتر اليومية المختصة .

٢ – الترحيل من اليوميات الى الأستاذ (أو دفاتر الأستاذ) .

3 – تصویر میزان المراجعة قبل التسوية .

4 – إجراء قيود التسوية في اليومية وترحيلها للأستاذ (أو دفاتر الأستاذ) .

5- إعداد ميزان مراجعة بعد التسوية .

6ـ إعداد القوائم المالية من ميزان المراجعة بعد التسوية .

7 – إعداد قيود الإقفال في اليومية وترحيلها للأستاذ (أو دفاتر الأستاذ) .

8- إعداد ميزان المراجعة بعد الإقفال .

9 – إعـداد القيود العكسية (بصورة اختيارية) وترحيلها للأستاذ ( أو دفاتر الأستاذ ) وتشكل قائمة الاجراءات هذه دورة محاسبية كاملة يتم إجراؤها عـادة فـي كـل فترة مالية .

إستخدام قائمة التسوية في إعداد القوائم المالية

USING AWORK SHEET TO PREPARE FINANCIAL STATEMENTS

لتسهيل عملية المحاسبة والتقرير المالي في نهاية الفترة (سواء شهرية أو ربع سنوية أو سنوية) يستخدم المحاسبون عادة قائمة التسوية Worksheet.

وقائمة التسوية هي مسودة تضم عدة أعمدة وتستخدم في تعديل أرصدة الحسابات وإعداد القوائم المالية . ويساعد إستخدام قائمة التسوية المحاسب على إعداد القوائم المالية بشكل أسرع. فليس من الضروري تأخير إعداد القوائم المالية لحين إثبات قيود التسوية والإقفال في اليومية وترحيلها للأستاذ. حيث أن قائمة التسوية ذات العشرة أعمدة توفر الأعمدة اللازمة لميزان المراجعة الأولى والتسويات وميزان المراجعة بعد التسوية وقائمة الدخل والميزانية .

ولا تعـد قائمة التسوية بديلا عن القوائم المالية، حيث أنها الأداة الرسمية التي يستخدمها المحاسب في تجميع وتخزين المعلومات المطلوبة للقوائم المالية. ويوفر إكمال قائمة التسوية قدراً معقولا من التأكد من أن كل التفاصيل المتعلقة بالمحاسبة وإعداد القوائم في نهاية العام قد تم تجميعها سويا بصورة صحيحة .