المعيار الدولي للتقارير المالية رقم 16 عقود الإيجار IFRS 16

المعيار الدولي للتقارير المالية رقم 16 عقود الإيجار Lease Accounting

يُعتبر معيار International Accounting Standards Board الخاص بعقود الإيجار IFRS 16 واحداً من أكثر المعايير المحاسبية تأثيراً على القوائم المالية خلال السنوات الأخيرة، لأنه غيّر جذرياً طريقة معالجة عقود الإيجار لدى الشركات، خصوصاً من جهة المستأجر (Lessee).

قبل صدور IFRS 16، كانت آلاف الشركات حول العالم تُخفي التزامات إيجارية ضخمة خارج الميزانية العمومية عبر ما يُعرف بالإيجارات التشغيلية Operating Leases. النتيجة؟ ميزانيات تبدو أخف ديوناً وأكثر ربحية مما هي عليه فعلياً.

لهذا جاء IFRS 16 ليقلب المعادلة بالكامل تحت مبدأ اقتصادي بسيط:

إذا كانت الشركة تستخدم أصلاً لفترة زمنية مقابل دفعات مالية، فهناك أصل والتزام يجب الاعتراف بهما داخل الميزانية.

وهذا المبدأ أحدث زلزالاً في قطاعات مثل:

- الطيران

- التجزئة

- الاتصالات

- النقل

- العقارات

- اللوجستيات

- شركات التكنولوجيا

لأن هذه القطاعات تعتمد بشدة على الإيجارات طويلة الأجل.

ما هو IFRS 16؟

تعريف المعيار

IFRS 16 هو معيار المحاسبة الدولي الخاص بعقود الإيجار، وقد صدر عن International Accounting Standards Board ليحل محل المعيار القديم IAS 17.

بدأ التطبيق الإلزامي للمعيار اعتبارًا من: 1 يناير 2019.

لماذا تم إصدار IFRS 16؟

مشكلة IAS 17 القديمة

في النظام القديم كان هناك نوعان من الإيجارات:

| النوع | المعالجة |

|---|---|

| Finance Lease | يظهر في الميزانية |

| Operating Lease | خارج الميزانية |

الشركات كانت تفضّل تصنيف العقود كـ Operating Lease لتجنب:

- زيادة الديون

- انخفاض نسب السيولة

- تراجع مؤشرات الرافعة المالية

- التأثير على القروض البنكية

وكان هذا يُنتج ما يسمى: Off-Balance Sheet Financing أي تمويل خارج الميزانية.

الفكرة الجوهرية في IFRS 16

المعيار الجديد ألغى تقريباً الفصل بين:

- Operating Lease

- Finance Lease

بالنسبة للمستأجر.

وأصبح المطلوب هو:

الاعتراف بـ:

- أصل حق استخدام Right-of-Use Asset (ROU)

- التزام إيجاري Lease Liability

لكل عقد إيجار تقريباً.

ما هو عقد الإيجار وفق IFRS 16؟

العقد يُعتبر Lease إذا:

يحتوي على:

1. أصل محدد Identified Asset

مثل:

- مبنى

- سيارة

- طائرة

- مخزن

- معدات

2. حق السيطرة على استخدام الأصل

أي أن المستأجر:

- يتحكم بالاستخدام

- يحصل على المنافع الاقتصادية

أهم المصطلحات الأساسية

1. Right-of-Use Asset

أصل يمثل حق استخدام الأصل المؤجر.

2. Lease Liability

الالتزام المالي الناتج عن دفعات الإيجار المستقبلية.

3. Lease Term

مدة الإيجار.

4. Discount Rate

معدل الخصم المستخدم لحساب القيمة الحالية.

5. Incremental Borrowing Rate

معدل الاقتراض البديل للشركة.

نموذج المحاسبة عند المستأجر Lessee Accounting

هذا هو قلب IFRS 16 الحقيقي.

عند بداية العقد Commencement Date

يتم إثبات:

القيد المحاسبي:

من حـ/ أصل حق الاستخدام ROU Asset

إلى حـ/ التزام عقد الإيجار Lease Liability

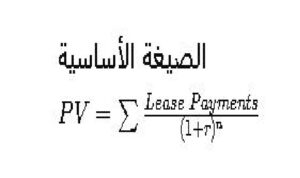

كيفية قياس التزام الإيجار Lease Liability

يتم قياسه بالقيمة الحالية لـ:

الدفعات الإيجارية المستقبلية.

حيث:

- PV = القيمة الحالية

- r = معدل الخصم

- n = عدد الفترات

ما هي الدفعات التي تدخل في القياس؟

تشمل:

- الدفعات الثابتة

- الدفعات شبه الثابتة

- مبالغ الضمان المتوقعة

- سعر ممارسة خيار الشراء إن كان متوقعاً

- غرامات الإنهاء

ولا تشمل:

- الخدمات غير الإيجارية

- الضرائب غير القابلة للاسترداد

- المصاريف التشغيلية المنفصلة

قياس أصل حق الاستخدام ROU Asset

يتكون من:

| العنصر | الوصف |

|---|---|

| Lease Liability | الالتزام الأساسي |

| Initial Direct Costs | تكاليف مباشرة |

| Restoration Costs | تكاليف إعادة الأصل |

| Prepayments | دفعات مقدمة |

مثال عملي متكامل

بيانات العقد

شركة استأجرت مكتباً لمدة: 5 سنوات

القيمة السنوية: 100,000 جنيه

معدل الخصم: 8%

الخطوة 1: حساب القيمة الحالية

القيمة الحالية للدفعات = تقريباً: 399,271 جنيه

إذن:

القيد:

399,271 من حـ/ ROU Asset

399,271 إلى حـ/ Lease Liability

المعالجة اللاحقة Subsequent Measurement

بعد الاعتراف الأولي:

1. أصل حق الاستخدام

يُستهلك Depreciated

2. الالتزام

يُقاس بطريقة: Effective Interest Method

الإهلاك Depreciation

إذا لم تنتقل الملكية: يتم الإهلاك على: مدة الإيجار أو العمر الإنتاجي أيهما أقصر.

معادلة الإهلاك

الاهلاك = (تكلفة الاصل في بداية لعمر الانتاجي – قبمته التخريدية) ÷ عدد سنوات العمر الافتراضي للأصل

الفائدة على الالتزام

يتم تحميل مصروف فائدة سنوي.

معادلة الفائدة

القيود المحاسبية السنوية

1. إثبات الفائدة

من حـ/ مصروف فوائد

إلى حـ/ التزام الإيجار

2. سداد الدفعة

من حـ/ التزام الإيجار

إلى حـ/ البنك

3. إثبات الإهلاك

من حـ/ مصروف إهلاك

إلى حـ/ مجمع الإهلاك

الفرق بين IAS 17 و IFRS 16

| العنصر | IAS 17 | IFRS 16 |

|---|---|---|

| Operating Lease | خارج الميزانية | داخل الميزانية |

| Lease Liability | غالباً لا يوجد | مطلوب |

| ROU Asset | غير موجود | مطلوب |

| EBITDA | أقل | أعلى |

| الديون | أقل ظاهرياً | أعلى |

تأثير IFRS 16 على القوائم المالية

1. الميزانية العمومية

يزيد:

- الأصول

- الالتزامات

2. قائمة الدخل

بدل:

- مصروف إيجار واحد

أصبح لدينا:

- إهلاك

- فوائد

3. قائمة التدفقات النقدية

جزء من المدفوعات يظهر: Financing Activities بدل Operating Activities.

التأثير على النسب المالية

ترتفع:

- EBITDA

- Operating Profit

تنخفض:

- ROA

- Asset Turnover

ترتفع:

- Debt-to-Equity Ratio

تأثير خطير على القروض البنكية

الكثير من الشركات واجهت:

- Breach of Covenants

بسبب زيادة الديون الظاهرة.

لذلك اضطرت البنوك إلى:

- إعادة التفاوض على الاتفاقيات

- تعديل النسب المالية

الإعفاءات العملية Practical Expedients

المعيار منح إعفاءات مهمة.

1. عقود قصيرة الأجل

Short-term Leases

أقل من 12 شهراً.

2. الأصول منخفضة القيمة

Low-value Assets

مثل:

- اللابتوبات

- الطابعات

- الهواتف

عقود الإيجار المتغيرة Variable Lease Payments

إذا كانت الدفعات تعتمد على:

- المبيعات

- الاستخدام

- الإنتاج

فغالباً لا تدخل ضمن الالتزام الأساسي.

خيارات التجديد والإنهاء

إذا كان من المتوقع بدرجة معقولة: Reasonably Certain

أن الشركة ستجدد العقد: فيجب تضمين فترة التجديد.

وهنا تظهر واحدة من أخطر مناطق الحكم المهني في IFRS 16.

معدل الخصم Discount Rate

المعيار يفضل: Implicit Rate

لكن غالباً يصعب معرفته.

لذلك تستخدم الشركات: Incremental Borrowing Rate.

عقود الإيجار بالدولار والعملات الأجنبية

إذا كان العقد بعملة أجنبية:

يتم تطبيق:

International Accounting Standards Board معيار IAS 21 أيضاً.

وينتج:

- فروقات عملة

- إعادة تقييم للالتزام

عقود الإيجار المركبة

بعض العقود تحتوي:

- إيجار

- صيانة

- خدمات

- تأمين

هنا يجب فصل:

Lease Components

عن:

Non-Lease Components

Sale and Leaseback

من أخطر التطبيقات العملية.

الشركة:

- تبيع الأصل

- ثم تستأجره مجدداً

المعالجة تعتمد على:

هل البيع حقيقي وفق IFRS 15 أم لا؟

إذا تحقق البيع:

- يتم الاعتراف بجزء من الربح فقط.

التعديلات على العقود Lease Modifications

إذا حدث:

- تمديد

- تقليل مساحة

- تعديل دفعات

فيجب:

- إعادة قياس الالتزام

- تعديل أصل ROU

اختبار الانخفاض Impairment

أصل حق الاستخدام يخضع لمعيار: IAS 36 إذا ظهرت مؤشرات انخفاض.

معالجة المؤجر Lessor Accounting

المثير للاهتمام أن IFRS 16 لم يغيّر كثيراً محاسبة المؤجر.

ما زال هناك:

- Finance Lease

- Operating Lease

التحديات العملية في التطبيق

1. جمع بيانات العقود

كثير من الشركات اكتشفت:

- عقوداً غير موثقة

- ملاحق مخفية

- تجديدات غير مسجلة

2. الأنظمة المحاسبية

الشركات احتاجت:

- ERP Integration

- Lease Management Software

مثل:

- SAP

- Oracle

- Workday

أثر IFRS 16 على التقييم المالي للشركات

المستثمرون أصبحوا يرون:

- الدين الحقيقي

- الالتزامات المخفية

وبالتالي أصبح تقييم الشركات: أكثر واقعية.

أثره على EBITDA

واحدة من أكثر النتائج شهرة.

قبل IFRS 16:

الإيجار = Operating Expense

بعد IFRS 16:

- Depreciation

- Interest

إذن EBITDA ترتفع تلقائياً.

لماذا هذا مهم جداً للمحللين الماليين؟

لأن:

- EV/EBITDA

- Interest Coverage

- Net Debt

كلها تتغير جذرياً.

الصناعات الأكثر تأثراً

1. الطيران

مثل:

- Emirates

- Delta Air Lines

2. التجزئة

سلاسل المتاجر تمتلك آلاف عقود الإيجار.

3. الاتصالات

الأبراج ومراكز البيانات.

4. الشحن والخدمات اللوجستية

الإفصاحات المطلوبة

المعيار يتطلب إفصاحات ضخمة تشمل:

- تحليل الاستحقاقات

- معدلات الخصم

- مدد العقود

- الإعفاءات المستخدمة

- الالتزامات غير المدرجة

الفرق بين IFRS و US GAAP

في: Financial Accounting Standards Board ASC 842

ما زال هناك اختلافات:

- Presentation

- Expense Recognition

- Classification

لكن الاتجاه العام متقارب.

كيف يؤثر IFRS 16 على الضرائب؟

في بعض الدول:

- المحاسبة الضريبية لا تتبع IFRS 16

فينتج:

- Deferred Tax

- Temporary Differences

العلاقة مع التحول الرقمي

تطبيق IFRS 16 دفع الشركات إلى:

- رقمنة العقود

- أتمتة المحاسبة

- استخدام AI في تحليل العقود

أخطاء شائعة جداً

1. تجاهل التجديد المتوقع

2. استخدام معدل خصم خاطئ

3. عدم فصل الخدمات عن الإيجار

4. نسيان إعادة القياس

5. أخطاء العملات الأجنبية

مثال متقدم على إعادة القياس

إذا تم تمديد العقد من: 5 سنوات إلى 8 سنوات

فيجب:

- تحديث التدفقات النقدية

- إعادة احتساب PV

- تعديل الالتزام

لماذا IFRS 16 مهم استراتيجياً؟

لأنه:

- كشف الديون المخفية

- رفع شفافية السوق

- حسن جودة التحليل المالي

- صعّب التلاعب بالمؤشرات

التأثير على قرارات الإدارة

بعض الشركات بدأت:

- شراء الأصول بدل استئجارها

- تقليل مدة العقود

- التفاوض على عقود متغيرة

لتخفيف أثر الميزانية.

منظور المستثمرين

المستثمر المحترف اليوم ينظر إلى:

- Adjusted EBITDA

- Lease-adjusted leverage

- Cash obligations

وليس فقط الأرقام التقليدية.

IFRS 16 والتحليل الائتماني

وكالات التصنيف مثل:

- Moody’s

- S&P Global

كانت أصلاً تعدّل الإيجارات تشغيلياً قبل IFRS 16.

لكن الآن: البيانات أصبحت أكثر شفافية.

الخلاصة التنفيذية Executive Summary

IFRS 16 ليس مجرد تعديل محاسبي بسيط، بل إعادة تعريف كاملة لفلسفة الإيجار داخل التقارير المالية.

المعيار:

- أنهى التمويل خارج الميزانية

- كشف الالتزامات الحقيقية

- غيّر شكل القوائم المالية

- أثّر على التقييم والاستثمار والتمويل

وأصبح فهمه ضرورة أساسية لأي:

- محاسب

- CFO

- Financial Analyst

- Auditor

- Investor

- Consultant

خصوصاً في الشركات ذات الاعتماد الكبير على الأصول المستأجرة.

الخاتمة

معيار IFRS 16 يمثل انتقالاً من “الشكل القانوني” إلى “الجوهر الاقتصادي”.

فالشركة التي تستخدم أصلاً لسنوات وتدفع مقابله التزامات مستقبلية، تمتلك فعلياً أصلاً اقتصادياً وديناً مالياً حتى لو لم تنتقل الملكية القانونية.

ولهذا السبب يُعتبر IFRS 16 أحد أكثر معايير IFRS تأثيراً على:

- الشفافية المالية

- الحوكمة

- التحليل المالي

- جودة الإفصاح

وفي عالم الاستثمار الحديث، أصبحت القدرة على فهم عقود الإيجار وتحليل أثرها على:

- EBITDA

- التدفقات النقدية

- الرافعة المالية

- valuation

ميزة تنافسية حقيقية لأي محترف مالي.