المعيار الدولي لإعداد التقارير المالية رقم 13 قياس القيمة العادلة IFRS 13

دليل لفهم وقياس القيمة العادلة وفق المعايير الدولية للتقارير المالية IFRS 13 قياس القيمة العادلة Fair Value.

يُعد معيار International Accounting Standards Board الخاص بـ IFRS 13 واحداً من أهم المعايير المحاسبية الحديثة التي أحدثت تحولاً جذرياً في مفهوم القياس المحاسبي، حيث نقل التركيز من “التكلفة التاريخية” إلى “القيمة الاقتصادية الحالية” للأصول والالتزامات.

وقد أصبح مفهوم القيمة العادلة Fair Value حجر أساس في إعداد القوائم المالية الحديثة، خصوصاً بعد الأزمات المالية العالمية التي كشفت أن الاعتماد الكامل على التكلفة التاريخية قد يؤدي إلى تشويه الصورة الحقيقية للوضع المالي.

معيار IFRS 13 لا يحدد متى يتم استخدام القيمة العادلة، بل يوضح كيف يتم قياسها عندما تتطلبها أو تسمح بها معايير أخرى مثل:

- International Financial Reporting Standards

- معيار الأدوات المالية IFRS 9

- معيار الاستثمار العقاري IAS 40

- معيار تجميع الأعمال IFRS 3

- معيار الزراعة IAS 41

بمعنى آخر:

IFRS 13 هو “المرجع المركزي” لقياس القيمة العادلة داخل منظومة المعايير الدولية.

تعريف القيمة العادلة Fair Value

يعرف IFRS 13 القيمة العادلة بأنها:

“ السعر الذي يمكن استلامه من بيع أصل أو دفعه لنقل التزام في معاملة منظمة بين أطراف مشاركة في السوق في تاريخ القياس ”

هذا التعريف يحمل عدة نقاط محورية:

- القيمة العادلة تعتمد على السوق Market-Based Measurement وليس على نية المنشأة.

- القياس يتم على أساس سعر الخروج Exit Price وليس سعر الشراء.

- يفترض وجود معاملة منظمة وليست اضطرارية.

- القياس يتم في تاريخ محدد.

لماذا ظهر IFRS 13؟

قبل صدور IFRS 13 كانت هناك اختلافات كبيرة بين المعايير في تعريف وطرق قياس القيمة العادلة، مما أدى إلى:

- تضارب في القياسات

- ضعف قابلية المقارنة

- ارتفاع مخاطر التلاعب

- اختلاف تقديرات المدققين والمقيمين

لذلك أصدر مجلس IASB معيار IFRS 13 بهدف:

1. توحيد مفهوم القيمة العادلة

بدلاً من وجود تعريفات متعددة.

2. تحسين الشفافية

خصوصاً في الأدوات المالية المعقدة.

3. تعزيز الإفصاح

بحيث يفهم المستثمر كيف تم الوصول للقيمة.

4. تقليل التقدير الشخصي

عبر وضع هرم واضح للمدخلات المستخدمة.

نطاق تطبيق IFRS 13

المعيار يطبق عندما تطلب المعايير الأخرى استخدام القيمة العادلة.

أمثلة على الأصول والالتزامات التي تقاس بالقيمة العادلة:

| البند | المعيار المرتبط |

|---|---|

| الأدوات المالية | IFRS 9 |

| العقارات الاستثمارية | IAS 40 |

| الأصول البيولوجية | IAS 41 |

| المقابل المحتمل في الاستحواذ | IFRS 3 |

| بعض الأصول غير المتداولة المحتفظ بها للبيع | IFRS 5 |

ما الذي لا يشمله IFRS 13؟

هناك بعض القياسات التي لا تدخل ضمن نطاقه مثل:

- صافي القيمة الممكن تحقيقها NRV في IAS 2

- قيمة الاستخدام Value in Use في IAS 36

- المدفوعات على أساس الأسهم IFRS 2

لأنها ليست قياسات قائمة على السوق بالكامل.

مفهوم سعر الخروج Exit Price

واحدة من أهم الأفكار الثورية في IFRS 13 هي أن القيمة العادلة تعتمد على:

“سعر البيع” وليس “سعر الشراء”

مثال:

شركة اشترت عقاراً بـ 5 مليون جنيه.

بعد سنة أصبح يمكن بيعه في السوق بـ 6 مليون.

القيمة العادلة = 6 مليون

وليس التكلفة التاريخية 5 مليون.

هنا المعيار يهتم بما يمكن تحصيله الآن من السوق.

السوق الرئيسي والسوق الأكثر فائدة

1. السوق الرئيسي Principal Market

هو السوق الذي يتم فيه أكبر حجم تداول للأصل أو الالتزام.

2. السوق الأكثر فائدة Most Advantageous Market

إذا لم يوجد سوق رئيسي، يتم استخدام السوق الذي يعطي أفضل صافي عائد بعد خصم تكاليف النقل والمعاملات.

أعلى وأفضل استخدام Highest and Best Use

هذا المفهوم يطبق غالباً على الأصول غير المالية.

المعيار يفترض أن الأصل يستخدم بأفضل طريقة ممكنة اقتصادياً حتى لو كانت المنشأة لا تستخدمه كذلك.

مثال عملي

قطعة أرض تستخدم كمخزن.

لكن السوق يرى أن أفضل استخدام لها هو مشروع تجاري ضخم.

في هذه الحالة يتم قياسها بناءً على الاستخدام التجاري وليس كمخزن.

وهذا قد يرفع القيمة العادلة بشكل كبير.

طرق قياس القيمة العادلة

حدد IFRS 13 ثلاث مداخل رئيسية للقياس:

1. مدخل السوق Market Approach

يعتمد على أسعار السوق والمعلومات الخاصة بعمليات مماثلة.

مثل:

- أسعار الأسهم

- العقارات المشابهة

- أسعار السلع

مميزاته:

- أكثر موضوعية

- يعتمد على بيانات فعلية

عيوبه:

- قد يصعب إيجاد سوق نشط لبعض الأصول

2. مدخل التكلفة Cost Approach

يقيس القيمة بناءً على تكلفة استبدال الأصل.

مثال:

- تكلفة بناء مصنع مماثل

- استبدال آلة إنتاج

يستخدم غالباً في:

- الأصول المتخصصة

- المعدات الصناعية

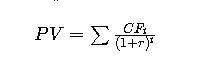

3. مدخل الدخل Income Approach

يعتمد على التدفقات النقدية المستقبلية المخصومة.

ويشمل:

- Discounted Cash Flow (DCF)

- النماذج المالية

- تقييم الشركات

المعادلة الأساسية:

- PV = القيمة الحالية

- CF = التدفقات النقدية

- r = معدل الخصم

- t = الفترة الزمنية

هرم القيمة العادلة Fair Value Hierarchy

يُعتبر من أهم أجزاء IFRS 13.

قسم المعيار المدخلات المستخدمة إلى 3 مستويات:

المستوى الأول Level 1

أسعار معلنة مباشرة في سوق نشط.

مثل:

- أسعار الأسهم المدرجة بالبورصة

- الذهب المتداول عالمياً

المميزات:

- أعلى درجة موثوقية

- أقل تدخل بشري

المستوى الثاني Level 2

مدخلات قابلة للملاحظة لكن ليست أسعار مباشرة.

مثل:

- أسعار عقارات مشابهة

- أسعار فائدة

- منحنيات العائد

المستوى الثالث Level 3

مدخلات غير قابلة للملاحظة وتعتمد على التقديرات.

مثل:

- تقييم الشركات الناشئة

- الأصول النادرة

- المشتقات المعقدة

وهذا المستوى يعتبر الأكثر خطورة لأنه يفتح المجال للاجتهاد الإداري وربما التلاعب.

الإفصاحات المطلوبة وفق IFRS 13

المعيار شدد جداً على الإفصاح بهدف تعزيز الشفافية.

أهم الإفصاحات:

1. طرق التقييم المستخدمة

هل تم استخدام السوق أم الدخل أم التكلفة؟

2. المدخلات الجوهرية

مثل معدلات الخصم أو الأسعار المستخدمة.

3. مستوى الهرم

Level 1 أو 2 أو 3.

4. تحليل الحساسية

خصوصاً لقياسات Level 3.

العلاقة بين IFRS 13 والأزمات المالية

خلال أزمة 2008 تعرض مفهوم القيمة العادلة لهجوم شديد.

البعض رأى أن:

- القياس بالقيمة العادلة أدى لانهيار القيم الدفترية للبنوك.

- تسبب في تضخيم الأزمة.

بينما رأى آخرون أن:

- القيمة العادلة فقط كشفت الخسائر الحقيقية.

- المشكلة كانت في الأدوات المالية نفسها وليس في القياس.

الحقيقة أن IFRS 13 جاء لاحقاً لتنظيم الفوضى وليس لصنعها.

IFRS 13 والأدوات المالية

الأدوات المالية أكثر المجالات استخداماً للقيمة العادلة.

مثل:

- الأسهم

- السندات

- المشتقات

- العقود المستقبلية

في المؤسسات المالية الكبرى قد تشكل قياسات القيمة العادلة أكثر من 70% من الميزانية.

لذلك فإن أي تغيير صغير في الافتراضات قد يؤثر بمليارات الدولارات.

استخدام القيمة العادلة في البنوك

البنوك تعتمد على القيمة العادلة بشكل مكثف في:

- المحافظ الاستثمارية

- المشتقات

- التحوط

- إدارة المخاطر

لكن هنا تظهر مشكلة خطيرة:

Risk of Model Manipulation

عندما تستخدم الإدارة نماذج معقدة في Level 3 قد يصبح بالإمكان:

- تضخيم الأرباح

- تقليل الخسائر

- تحسين المركز المالي شكلياً

ولهذا يهتم المدققون جدًا باختبارات:

- Valuation Models

- Sensitivity Analysis

- Independent Pricing

الفرق بين القيمة العادلة والقيمة السوقية

كثيرون يخلطون بينهما.

القيمة السوقية Market Value

هي السعر الحالي في السوق.

القيمة العادلة Fair Value

أوسع من ذلك، لأنها قد تعتمد على:

- نماذج مالية

- افتراضات

- تقديرات

- تدفقات نقدية مستقبلية

بالتالي:

كل قيمة سوقية قد تكون قيمة عادلة، لكن ليست كل قيمة عادلة قيمة سوقية مباشرة.

الفرق بين القيمة العادلة والتكلفة التاريخية

| العنصر | القيمة العادلة | التكلفة التاريخية |

|---|---|---|

| الأساس | السوق الحالي | سعر الشراء |

| التحديث | مستمر | ثابت |

| الملاءمة | عالية | أقل |

| الموضوعية | أحياناً منخفضة | مرتفعة |

| التقلب | مرتفع | منخفض |

مزايا تطبيق IFRS 13

1. زيادة شفافية التقارير المالية

المستثمر يرى القيمة الاقتصادية الحقيقية.

2. تحسين اتخاذ القرار

لأن البيانات أقرب للواقع الحالي.

3. رفع قابلية المقارنة

بين الشركات والدول.

4. كشف المخاطر مبكراً

خصوصاً في القطاع المالي.

عيوب وتحديات IFRS 13

1. الاعتماد الكبير على التقديرات

خصوصاً في Level 3.

2. ارتفاع تكاليف التقييم

الحاجة إلى خبراء تقييم ونماذج مالية.

3. التقلب العالي في الأرباح

لأن الأسعار تتغير باستمرار.

4. احتمال التلاعب الإداري

عبر اختيار افتراضات متفائلة.

مثال عملي شامل

الحالة

شركة تمتلك مبنى استثماري.

البيانات:

- التكلفة الأصلية: 10 مليون

- العمر: 20 سنة

- القيمة السوقية الحالية: 15 مليون

وفق التكلفة التاريخية:

سيظهر الأصل بعد الإهلاك ربما بـ 7 مليون.

وفق القيمة العادلة:

سيظهر بـ 15 مليون.

الفرق هنا ضخم جداً ويؤثر على:

- حقوق الملكية

- نسب المديونية

- تقييم المستثمرين

- القدرة التمويلية

IFRS 13 والتحول الرقمي

مع تطور:

- الذكاء الاصطناعي

- Big Data

- التحليلات المالية

- الأنظمة السحابية

أصبحت قياسات القيمة العادلة أكثر دقة وسرعة.

الآن تستخدم المؤسسات:

- نماذج تسعير آلية

- بيانات لحظية Real-Time

- خوارزميات تقييم

لكن هذا يخلق أيضاً تحديات:

- مخاطر النماذج

- التحيز الخوارزمي

- ضعف الحوكمة التقنية

دور المراجع الخارجي في مراجعة القيمة العادلة

المدقق الخارجي يركز على:

1. معقولية الافتراضات

هل معدلات الخصم منطقية؟

2. اختبار النماذج

هل النموذج المالي صحيح؟

3. التحقق من البيانات السوقية

هل الأسعار موثوقة؟

4. تقييم الإفصاحات

هل الشركة كشفت المخاطر بشكل كافٍ؟

IFRS 13 والحوكمة

كلما زادت قياسات Level 3 زادت أهمية:

- لجان المراجعة

- إدارة المخاطر

- الضبط الداخلي

- استقلال المقيمين

لأن القيمة العادلة ليست مجرد رقم محاسبي، بل عنصر استراتيجي قد يغيّر تقييم الشركة بالكامل.

أهم الأخطاء الشائعة في التطبيق

1. استخدام بيانات غير سوقية

رغم توفر بيانات قابلة للملاحظة.

2. تجاهل أعلى وأفضل استخدام

خصوصًا للعقارات.

3. استخدام معدل خصم غير مناسب

مما يضخم القيمة.

4. ضعف الإفصاح

خصوصًا في Level 3.

التأثير على المستثمرين والأسواق

المستثمر الحديث يهتم بالقيمة العادلة لأنها:

- تكشف الوضع الحقيقي

- تعطي رؤية مستقبلية

- تساعد في التقييم العادل للأسهم

لكن المستثمر المحترف يعلم أيضاً أن:

“ القيمة العادلة ليست حقيقة مطلقة، بل تقدير اقتصادي مبني على افتراضات ”

IFRS 13 في البيئة العربية

التحديات في المنطقة العربية تشمل:

- ضعف الأسواق النشطة

- نقص المقيمين المؤهلين

- محدودية البيانات

- ضعف الإفصاح أحياناً

لكن في المقابل هناك تطور ملحوظ خصوصًاً في:

- السعودية

- الإمارات

- قطر

- مصر

بسبب:

- التحول للمعايير الدولية

- جذب الاستثمارات الأجنبية

- تطوير أسواق المال

العلاقة بين IFRS 13 والتقييم المالي الحديث

أي محلل مالي أو خبير تقييم اليوم لا يمكنه العمل دون فهم عميق لـ:

- DCF Models

- WACC

- Market Multiples

- Scenario Analysis

لأن IFRS 13 جعل التقييم المالي جزءاً أساسياً من المحاسبة، وليس نشاطر منفصلاً.

دراسة تحليلية نقدية

هناك اتجاهان رئيسيان:

الاتجاه المؤيد

يرى أن القيمة العادلة:

- أكثر شفافية

- أكثر واقعية

- أفضل للمستثمرين

الاتجاه المعارض

يرى أنها:

- تزيد تقلبات السوق

- تعتمد على تقديرات غير مؤكدة

- قد تسبب فقاعات مالية

والواقع أن IFRS 13 ليس “مثالياً”، لكنه أفضل محاولة عالمية لربط المحاسبة بالاقتصاد الحقيقي.

الخاتمة

يُعتبر IFRS 13 أحد أكثر المعايير تأثيراً في المحاسبة والتمويل الحديث، لأنه أعاد تعريف كيفية النظر إلى الأصول والالتزامات من منظور اقتصادي قائم على السوق وليس فقط على التكلفة التاريخية.

وقد نجح المعيار في:

- توحيد مفهوم القيمة العادلة

- تحسين الشفافية

- تعزيز الإفصاح

- رفع جودة التقارير المالية

لكن في المقابل، فإنه يتطلب:

- خبرات تقييم متقدمة

- حوكمة قوية

- رقابة دقيقة

- فهم عميق للنماذج المالية

وفي عالم الأعمال اليوم، أصبحت القيمة العادلة ليست مجرد أداة محاسبية، بل لغة أساسية لفهم القيمة الاقتصادية الحقيقية للشركات والاستثمارات والأسواق.