المفاهيم المختلفة للتكلفة (2)

شاهد فى الموضوع

جدول يوضح أهداف التكلفة والتصنيفات الممكنة للتكلفة

| هدف التكلفة | المفاهيم المختلفة للتكلفة |

| تقييم المخزون | التكاليف المستنفذة وغير المستنفذة. |

| تكاليف المنتج وتكاليف الفترة | |

| عناصر التكاليف الصناعية | |

| تكاليف الاوامر وتكاليف المراحل | |

| اتخاذ القرارات | التكلفة المتغيرة والتكلفة الثابتة (سلوك التكلفة) |

| التكاليف الملائمة وغير الملائمة | |

| التكاليف التي يمكن أو لا يمكن تجنبها | |

| التكاليف الغارقة | |

| تكلفة الفرصة البديلة | |

| التكاليف الحدية والتكاليف المضافة | |

| الرقـابـة | التكاليف الخاضعة والغير الخاضعة للرقابة |

| التكلفة المتغيرة والتكلفة الثابتة (سلوك التكلفة) |

التبويب الثاني: تبويب التكاليف لأغراض اتخاذ القرارات والتخطيط

سلوك التكلفة cost behavior

من الأمور الهامة لأغراض اتخاذ القرارات ضرورة دراسة سلوك عناصر التكاليف المختلفة عند تغير مستوى النشاط . بمعنى تحديد ما إذا كانت التكاليف سوف تتغير بتغير مستوى النشاط ؟ أم لا ؟ فإذا افترضنا أن إحدى الشركات الجديدة تشهد معدلات نمو مرتفعة حيث كان ما تم إنتاجه وبيعه خلال السنة السابقة 10,000 وحدة ومن المتوقع خلال السنة القادمة أن يتم إنتاج وبيع 20,000 وحدة فهل يمكن لنا القول أن التكاليف خلال السنة القادمة سوف تتضاعف بتضاعف حجم الإنتاج ؟ إن الإجابة بالقطع ستكون بالنفي فمن المتوقع أن تكون تكلفة تصنيع 20,000 وحدة أقل من ضعف تكلفة تصنيع 10,000 وحدة. فرغم أن بعض التكاليف سوف تتغير مع تغير مستوى النشاط وبالتالي فمن المتوقع أن تتضاعف تلك التكاليف إلا أن بعض التكاليف الأخرى سوف تبقى ثابتة ولن تتغير إذا تم مضاعفة حجم الإنتاج.

انطلاقا مما سبق فإن عناصر التكاليف المختلفة سوف تختلف في سلوكها عند تغير مستوى النشاط فمنها من سيتغير ومنها من سيبقى على حاله .

ومما هو جدير بالذكر أن مستوى النشاط قد يتم قياسه بحجم الإنتاج أو المبيعات أو ساعات العمل أو مسافة السفر أو عدد المرضى أو عدد النزلاء بالفندق أو وفقاً لأي مقياس آخر يصلح لقياس نشاط المنظمة. وبصفة عامة يمكن تصنيف التكاليف من حيث علاقتها بالتغيرات في مستوى النشاط إلى :

- تكاليف ثابتة

- تكاليف متغيرة

- تكاليف مختلطة

التكاليف الثابتة fixed costs

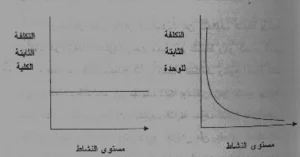

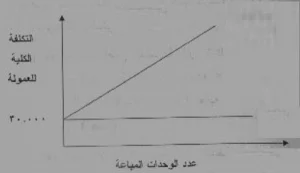

يقصد بالتكلفة الثابتة تلك التكلفة التي لا يتغير مجموعها الكلي مع تغير مستوى النشاط داخل مدى معين من الطاقة يطلق عليه المدى الملائم. ومن أمثلة تلك التكاليف إهلاك المباني وأقساط التأمين والمرتبات والضرائب العقارية والإيجارات ويوضح الشكل البياني التالي كيفية التعبير عن التكاليف الثابتة الكلية والتكاليف الثابتة للوحدة بيانيا.

ويتبين من الشكل البياني أن التكاليف الثابتة الكلية سوف تبقى ثابتة عند جميع مستويات النشاط، بينما تتناقص التكلفة الثابتة للوحدة مع زيادة مستوى النشاط. وعلى سبيل المثال إذا كانت التكاليف الثابتة الكلية 5000 جنيه سنوياً فإن التكلفة الثابتة للوحدة ستكون كما يلي:

| وحدات الإنتاج | التكاليف الثابتة الكلية | التكاليف الثابتة للوحدة |

| 1 | 5000 | 5000 |

| 10 | 5000 | 500 |

| 100 | 5000 | 50 |

| 1000 | 5000 | 5 |

| 5000 | 5000 | 1 |

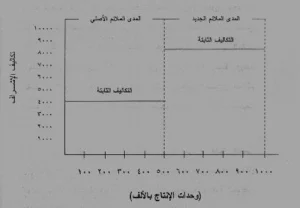

ومما هو جدير بالذكر أن الحديث عن التكاليف الثابتة يرتبط بوجود فترة زمنية محدودة ومدى معين من النشاط وهو المدى الذي أطلقنا عليه من قبل مصطلح المدى الملائم للنشاط. وتنبع أهمية ذلك إلى أن تقسيم التكاليف إلى تكاليف ثابتة ومتغيرة هو تقسيم يرتبط فقط بالأجل القصير كما أن التكاليف الثابتة سوف تتغير إذا تجاوز النشاط المدى الملائم. وللتوضيح نفترض أن إحدى المنظمات الصناعية تحتاج إلى مشرف واحد فقط لوردية عمل 8 ساعات ويبلغ الحد الأقصى للإنتاج خلال الوردية الواحدة 500,000 وحدة شهرياً وهنا يمكن القول أن المدى الملائم للنشاط يتراوح ما بين صفر إلى 500,000 وحدة لذلك فإذا كان الإنتاج الفعلي يقع داخل هذا المدي الملائم فسوف تبقى تكلفة الإشراف على ما هي عليه ولتكن 4000 جنيه شهرياً. أما إذا أرادت المنظمة زيادة الإنتاج عن 500,000 وحدة شهريا فإن الأمر سوف يتطلب العمل لوردية أخرى وهو ما سيتطلب من ناحية أخرى تعيين مشرف آخر وبالتالي فسوف تصبح تكلفة الإشراف 8000 جنيه شهرياً حيث سيصبح المدى الملائم الجديد يتراوح ما بين 500,000 إلى 1,000,000 وحدة. ويقدم الشكل التالي توضيحا للتكاليف الثابتة وعلاقتها بالمدي الملائم للنشاط ويطلق عليها في تلك الحالة تكاليف ثابتة متدرجة أو تكاليف شبة ثابتة .

ويلاحظ أيضاً أن التكلفة الثابتة للوحدة ترتبط بعلاقة عكسية مع التغيرات في مستوى النشاط طالما أن الشركة مازالت تعمل داخل المدى الملائم للنشاط. ويقدم الجدول التالي توضيحاً لكيفية انخفاض تكاليف الإشراف للوحدة مع زيادة مستو ی النشاط .

| متوسط التكلفة الثابتة وعلاقته بالمدي الملائم | |

| مستوي النشاط بالوحدة | نصيب الوحدة من تكاليف الاشراف |

| 100000 وحدة | 4000ج /100000 وحدة = 0.04 جنيه للوحدة |

| 300000 وحدة | 4000ج /300000 وحدة = 0.0133 جنيه للوحدة |

| 500000 وحدة | 4000ج /500000 وحدة = 0.008 جنيه للوحدة |

| 600000 وحدة | 8000ج /600000 وحدة = 0.0133 جنيه للوحدة |

ويتضح من الجدول أن نصيب وحدة المنتج من تكاليف الإشراف ظلت تنخفض مع زيادة مستوى النشاط خلال المدى الملائم الأصلي ثم ارتفع إلى 0.0133 عند مستوى نشاط 600000 وحدة لأن هذا المستوى يزيد عن المدى الملائم الأصلي وهو الأمر الذي يعني أن وردية أخرى يجب إضافتها ومشرف آخر يجب تعينه .

وقد ينظر إلى التكاليف الثابتة باعتبارها تكاليف ثابتة اختيارية أو إلزامية وفيما يلي شرح للمقصود بكل منهما.

التكاليف الثابتة الإلزامية Committed costs

هناك بعض الموارد الاقتصادية التي يجب على المنظمة ضرورة الحصول عليها قبل البدء في استخدامها. وتعتبر مباني المصنع من أوضح الأمثلة في هذا المجال. فتلك المباني يجب الانتهاء من تخطيطها والحصول عليها قبل أن تبدأ عمليات الإنتاج، ويؤدي حصول المنظمة على هذه الموارد إلى وجود مجموعة من التكاليف الثابتة التي ستتحملها المنظمة بالضرورة لعدة سنوات ويطلق على هذه التكاليف مصطلح التكاليف الثابتة الإلزامية.

ويقصد بها التكاليف الثابتة التي تحدث خلال كل فترة نتيجة قرار تم اتخاذه في الماضي بمعرفة الإدارة العليا، فإذا افترضنا ان أحد المنظمات قد قامت بإبرام عقد لاستئجار أحد المباني لثلاث سنوات قادمة فان تكلفة الإيجار للسنوات الثلاث القادمة سوف تصبح تكلفة ثابتة إلزامية بمجرد توقيع العقد. ولن يكون من السهل تعديل تلك التكلفة خلال الأجل القصير. ونظراً لأن هذه التكلفة ترتبط بتوفير الطاقة خلال الأجل الطويل فمن الضروري أن تقوم المنظمة بدراسة وتقييم القرارات التي ستؤدي إلى تحمل هذه التكاليف قبل تنفيذها.

ومن ناحية أخرى فان طبيعة تلك التكاليف تستوجب استخدام الموازنة الرأسمالية لرقابة هذه التكاليف، والتكاليف الثابتة الإلزامية على النحو السابق ذكره يمكن النظر إليها باعتبارها تكلفة غارقة كما يمكن النظر إليها أيضا باعتبارها تكلفة لا يمكن تجنبها.

التكاليف الاختيارية Discretionary costs

إذا كانت تكلفة الإيجار طويل الأجل من بين التكاليف الثابتة الإلزامية التي يتعين على المنظمة تحملها بصرف النظر عن مستوى النشاط فماذا عن تكلفة الإعلان والتدريب والبحوث والتطوير ؟

يطلق على هذه التكاليف مصطلح التكاليف الاختيارية وذلك لأنه يمكن للإدارة أن تقوم بالإبقاء على هذه التكاليف أو تعديلها أو التخلص منها بقرارات دورية قصيرة الأجل. ويطلق عليها أحياناً التكاليف المبرمجة أو المدارة. ويمكن القول أن جزء كبير من التكاليف غير الصناعية يعتبر تكاليف اختيارية ومن الأمور الهامة التي يجب أخذها في الاعتبار عند مناقشة التكاليف الاختيارية ما يلي :

1- نظراً لوجود مستويات متعددة للإنفاق على الأنشطة التي تسبب تلك التكاليف (الإعلان ، التدريب الخ) فان الأمر يستوجب قيام الإدارة دوريا باختيار مستوى الإنفاق الذي تراه ملائماً وذلك تجنباً لإنفاق مبلغ أقل مما ينبغي وهو ما قد يؤدي إلى عدم تحقيق بعض أهداف المنظمة وتنبع أهمية اختيار مستوى الإنفاق الملائم من أنه لا توجد علاقة مثلى بين المدخلات (مقاسة بالتكاليف) والمخرجات (مقاسة بالإيرادات أو بأي هدف آخر) لهذه التكاليف.

2- لا توجد طريقة متفق عليها في الفكر المحاسبي لتحديد مستوى الإنفاق الملائم خلال الفترة لذلك فان الإدارة قد تسترشد بما تم إنفاقه خلال الفترة السابقة أو بما تنقفه المنظمات المثيلة. ومن أهم عيوب هذه الطريقة أن التكاليف الاختيارية في الفترة السابقة قد تكون أكبر أو أقل مما ينبغي وبالتالي فإنها لا تصلح كأساس لتقدير مستوى الإنفاق الملائم خلال الفترة الحالية.

كذلك فإن بعض المنظمات قد تقوم بتحديد قيمة هذه التكاليف كنسبة مئوية من المبيعات المتوقعة. ومن أهم انتقادات هذه الطريقة أن انخفاض المبيعات سوف يؤدي بالطبع إلى انخفاض موازنة الإنفاق على الإعلان والبحوث و التطوير بينما قد يتطلب الأمر زيادة تلك النفقات للارتقاء بمستوى المبيعات المستقبلية.

3- يجب استخدام الموازنة الثابتة لرقابة تلك التكاليف وذلك لأن الموازنة المرنة تعتمد على تقدير التكاليف عند مستويات مختلفة للنشاط وبالتالي فهي لن تصلح كأداة لرقابة التكاليف الاختيارية. ويرجع ذلك إلى أن تلك التكاليف بعد صدور قرار بتحديدها لن يكون من السهل تعديلها خلال الفترة. ومما هو جدير بالذكر أن تحديد مستوى الإنفاق على تلك التكاليف في صورة نسبة من المبيعات لا يعني أنها تكلفة متغيرة وإنما ستبقى ثابتة بصرف النظر عن مستوى النشاط فإذا افترضنا مثلا أن المبيعات المتوقعة للعام القادم هي 1,000,000 جنيه وقد قررت الإدارة أن تكون تكاليف الإعلان 5% من قيمة المبيعات وبالتالي فان كلفة الإعلان خلال الفترة القادمة ستكون 50,000 جنيه وسوف تبقى بدون تغيير خلال الفترة بصرف النظر عن المستوى الفعلى للنشاط .

بقى أن نقول أن الظروف الاقتصادية قد تحتم أحيانا توقف المنظمة تماماً عن ممارسة نشاطها، وفي تلك الحالة قد تبقى التكاليف الثابتة كما هي (وتمثل خسائر للمنظمة ) أو قد تنخفض إذا قامت المنظمة بالاستغناء عن بعض المديرين أو بعض المباني المستأجرة من الغير. وفي جميع الأحوال يطلق على التكاليف الثابتة عند توقف المنظمة مصطلح تكاليف التوقف.

التكاليف المتغيرة Variable costs

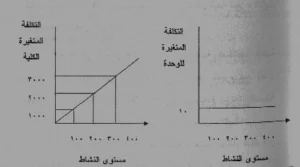

يقصد بالتكاليف المتغيرة تلك التكاليف التي تتغير طردياً في مجموعها مع التغيرات في مستوى النشاط بمعنى أنه إذا تم مضاعفة النشاط فإن التكاليف المتغيرة الكلية سوف تتضاعف أيضاً. وعلى ذلك يمكن القول أن التكاليف المتغيرة الكلية تربطها علاقة خطية بمستوى النشاط حيث يفرض ثبات التكلفة المتغيرة للوحدة، ويوضح الشكل التالي كيفية التعبير عن التكاليف المتغيرة للوحدة بيانيا ولقد افترضنا في هذا الشكل أن التكلفة المتغيرة للوحدة ۱۰ جنيه.

ومن أمثلة التكاليف الصناعية المتغيرة تكلفة المواد المباشرة وتكلفة العمل المباشر (بالساعة أو بالقطعة) وتكلفة العمل غير المباشر (بالساعة أو بالقطعة). كذلك فمن أمثلة التكاليف المتغيرة غير الصناعية عمولة المبيعات حينما تكون تلك العمولة في صورة نسبة من قيمة المبيعات فإذا افترضنا أن إحدى الشركات تدفع عمولة لمندوبي المبيعات بواقع 10% من قيمة المبيعات فإن قيمة العمولة سوف تزيد بنفس نسبة زيادة المبيعات فإذا كانت قيمة المبيعات ۱۰۰,۰۰۰ جنبه فسوف تكون العمولة ۱۰,۰۰۰ جنيه وينفس المنطق فإن العمولة سوف تصبح ۲۰,۰۰۰ جنيه حينما ترتفع المبيعات إلى ۲۰۰,۰۰۰ جنیه .

وبنفس الاختيارية في الفترة السابقة قد تكون أكبر أو أقل مما ينبغي وبالتالي فإنها لا تصلح كأساس لتقدير مستوى الإنفاق الملائم خلال الفترة الحالية.

وجدير بالذكر أن افتراض ثبات التكلفة المتغيرة للوحدة هو افتراض يتعلق فقط برؤية المحاسبين لأن أصحاب الفكر الاقتصادي يرون أن التكلفة المتغيرة للوحدة ليس من المحتمل بقائها ثابتة خلال جميع مستويات النشاط، وعلى سبيل المثال فان المنظمة قد تحصل عنى خصم كمية إذا تم شراء المواد الخام بكميات كبيرة وهو ما يؤكد عدم ثبات تكلفة الوحدة خلال المستويات المختلفة للنشاط. ويقترض المحاسبون ثبات التكلفة خلال الأجل القصير تبسيطا للتحميل ونجيا للتعقيد في التطبيق .

التكاليف المختلطة (شبه متغيرة) Mixed costs

في كثير من الأحيان قد توجد بعض التكاليف التي لا يمكن تبويبها كتكاليف ثابتة أو متغيرة حيث تتضمن جزء يظل ثابتاً خلال الفترة وجزء أخر يتغير بتغير مستوى النشاط لذلك يطلق عليها تكاليف مختلطة.

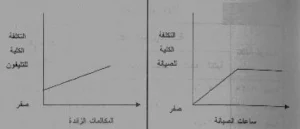

ومن أمثلة التكاليف المختلطة تكلفة التليفون والكهرباء والصيانة وعمولة المبيعات (أحياناً). فإذا ما تحدثنا عن التكلفة الكلية للتليفون فسوف نجد أنها تتضمن جزء ثابت عبارة عن الاشتراك الشهري أو السنوي وجزء آخر يرتبط بمستوى الاستخدام ولذلك يتم التعبير عن التكاليف المختلطة في تلك الحالة وفقاً للشكل التالي ويلاحظ من الشكل المذكور أن المنحني الذي يمثل التكلفة الكلية يبدأ من نقطة على المحور الرأسي تعادل قيمة الجزء الثابت من تكلفة التليفون (قيمة الاشتراك عن الفترة).

أما الشكل الآخر فهو يعبر عن التكلفة المختلطة الكلية للصيانة. ففي كثير من الأحيان قد ينص العقد المبرم مع إحدى شركات الصيانة على زيادة تكلفة الصيانة مع زيادة ساعات الصيانة وذلك حتى تصل ساعات الصيانة إلى مستوى معين خلال الفترة وهنا فإن أي ساعات إضافية للصيانة يتم الحصول عليها مجاناً. كذلك فإن المنظمة قد تضع حدا أقصى ثما يجب إنفاقه على الصيانة.

وفيما يتعلق بعمولة المبيعات فان بعض الشركات قد تمنح مندوبي المبيعات مرتباً شهرياً بالإضافة إلى عمولة في صورة نسبة ثابتة من قيمة المبيعات أو مبلغ ثابت عن كل وحدة من وحدات المبيعات، فإذا افترضنا على سبيل المثال أن إحدى الشركات لديها ثلاثة من مندوبي المبيعات وكل منهم يتقاضى مرتباً سنوياً قدره 10,000 جنيه بالإضافة إلى 0.50 جنيه عن كل وحدة مباعة فان الجدول التالي يوضح التكلفة الكلية للعمولة في ظل مستويات مختلفة من النشاط

| الوحدات المباعة | تكلفة العمولة | تكلفة الوحدة | ||

| الجزء الثابت | الجزء المتغير | التكلفة الكلية | ||

| 40,000 | 30,000 | 20,000 | 50,000 | 1.25 |

| 80,000 | 30,000 | 40,000 | 70,000 | 0.88 |

| 120,000 | 30,000 | 60,000 | 90,000 | 0.75 |

| 160,000 | 30,000 | 80,000 | 110,000 | 0.69 |

| 200,000 | 30,000 | 100,000 | 130,000 | 0.65 |

سلوك التكلفة المختلطةكما يعبر الشكل البياني عن سلوك التكلفة المختلطة في تلك الحالة .

ويلاحظ من الجدول أن التكلفة الكلية لعمولة المبيعات عند أي مستوى للنشاط عبارة عن 30,000 جنيه (۱۰,۰۰۰ × ۳) مضافاً إليها الجزء المتغير بواقع 0.50 جنيه لكل وحدة مباعة وبطبيعة الحال فان الشـق الثابت (۳۰,۰۰۰) سوف يبقى ثابتاً خلال المدى الملائم للنشاط والذي يتراوح ما بين صفر و ۲۰۰٬۰۰۰ وحدة وبصفة عامة يمكن التعبير عن التكاليف المختلطة وفقاً للمعادلة التالية:

ص =أ + ب س

حيث :

ص ⇐ التكلفة المختلطة الكلية

أ ⇐ الجزء الثابت

ب ⇐ المعدل المتغير

س ⇐ مستوى النشاط

ونظراً لأن التكاليف المختلطة (شبه المتغيرة) تتضمن جزء ثابت وآخر متغير فان الأمر سوف يتطلب تحديد كل منهما وهناك العديد من الطرق التي يمكن استخدامها في هذا المجال، ومن أهم هذه الطرق ما يطلق عليه طريقة الحد الأقصى والأدنى ووفقاً لهذه الطريقة يتم تحديد المعدل المتغير أولاً وعن طريقه يمكن تحديد الجزء المتغير وبالتالي يتم الوصول إلى الجزء الثابت من خلال طرح لجزء المتغير من التكلفة الكلية للعنصر، ويتم الوصول إلى المعدل المتغير كما يلي :

(التكلفة عند الحد الأقصى – التكلفة عند الحد الأدنى) ÷ ( الحد الأقصى للنشاط – الحد الأدنى للنشاط)

فإذا افترضنا أن تكلفة الصيانة عند مستوی 10,000 وحدة کانت 40,000 جنيه .وعند مستوي 5,000 وحده كانت 30,000 جنيه فان المعدل المتغير سيكون 2 جنيه للوحدة تم حسابها كالاتي :

= ( 40,000 – 30,000 جنيه )÷( 10,000 – 5,000 وحدة)

= ( 10,000 جنيه÷ 5,000 وحدة)

وبالتالي يمكن القول أن :

(۱) عند الحد الأقصى للنشـاط فان التكلفة المتغيرة ستكون 20,000 جنيه ( 10,000 وحدة × 2 جنبه ) وبالتالي تكون التكلفة الثابتة 20,000 جنيه عن طريق المعادلة التالية :

التكلفة الثابتة 20,000 جنيه = التكاليف الكلية 40,000 جنيه – التكاليف المتغيرة 20,000 جنبه

(۲) عند الحد الأدنى للنشاط فأن التكلفة المتغيرة ستكون 10,000 جنبه (5,000 وحدة × 2 جنبه) وبالتالي ستكون تكون التكلفة الثابتة 20,000 جنيه عن طريق المعادلة التالية :

التكلفة الثابتة 20,000 جنيه = التكاليف الكلية 30,000 جنيه – التكاليف المتغيرة 10,000 جنبه

وتأسيساً على ما سبق فإن تكاليف الصيانة تحكمها المعادلة

تكاليف الصيانة = 20,000 + 2 س

حيث :

20,000 ⇐ الجزء الثابت

2 ⇐ المعدل المتغير

س ⇐ مستوى النشاط

وبعد الانتهاء من عملية الفصل السابقة نقوم بإضافة الجزء الثابت إلى بقية التكاليف الثابتة فنحصل على التكاليف الثابتة الكلية خلال الفترة ، كذلك يمكن إضافة الجزء المتغير إلى بقية التكاليف المتغيرة فنحصل على التكاليف المتغيرة الكلية خلال الفترة كما يمكن الوصول إلى التكلفة المتغيرة للوحدة من خلال إضافة المعدل المتغير إلى بقية التكاليف المتغيرة للوحدة.

التكاليف الملائمة وغير الملائمة Relevant costs and Irrelevant costs

لأغراض اتخاذ القرارات فان التكاليف وكذلك الإيرادات يمكن تبويبها وفقاً لمدى ملائمتها لقرار محدد. فالتكاليف والإيرادات الملائمة هی تلك التكاليف والإيرادات المستقبلية التي سوف تختلف باختلاف القرار. بينما التكاليف والإيرادات غير الملائمة هي تلك التكاليف والإيرادات التي لن تتأثر بالقرار المتخذ .

ولتوضيح ذلك نفترض أن إحدى الشركات قامت بشراء بعض المواد الخام منذ سنوات قليلة بمبلغ 100 جنيه ، وقد تبين فيما بعد أن هذه المواد لن يمكن بيعها أو استخدامها في عمليات الإنتاج المستقبلية، إلا أن الشركة تلقت عرضاً من أحد العملاء بتصنيع منتج معين يمكن من خلاله استخدام هذه المواد وكانت التكاليف الأخرى اللازمة لتحويل تلك المواد الخام إلى المنتج المطلوب 200 جنيه فإذا افترضنا أن السعر المقدم من جانب العميل لشراء هذا المنتج هو 250 جنيه فقط، فهل يجب على الشركة قبول هذا العرض ؟

في ضوء المعلومات السابقة فان تكلفة الأمر الإنتاجي هي 300 جنبه تتضمن 100 جيه مواد خام و 200 جنيه تكاليف تحويل ونظرا لأن سعر الشراء المقدم من العميل هو 250 جنيه فقط فان الأمر الطبيعي هو رفض قبول هذا العرض .

والآن دعنا نتساءل هل رفض قبول هذا العرض هو القرار السليم ؟ الإجابة بالقطع ستكون بالنفى لأن تكلفة المادة الخام (100 جنبه) سوف تبقى كما هي سواء تم قبول العرض أو رفضه.

لذلك فان تكلفة المادة الخام في هذه الحالة تعتبر تكلفة غير ملائمة للقرار. أما تكلفة التحويل فإنها تعتبر تكلفة ملائمة للقرار الذي يواجه الشركة وذلك لأن هذه التكاليف (200 جنيه) لن تتحملها الشركة إلا في حالة قبول هذا العرض. وبالتالي فإذا قمنا بمقارنة الإيراد وقدره 250 جنيه مع التكلفة الملائمة للأمر الإنتاجي وقدرها 200 جنيه فسوف يتضح لنا أن القرار الذي يجب اتخاذه هو قبول العرض .

والجدول التالي يؤكد أن قبول العرض هو القرار السليم.

| البيان | قبول العرض | رفض العرض |

| مواد خام | 100 | 100 |

| تكاليف تحويل | 200 | 0 |

| الايراد | ( 250 ) | 0 |

| 50 | 100 |

ويتضح منه أن التكلفة الصافية للشركة عند قبول العرض ستكون 50 جنبه، أما عند رفضه فسوف تكون 100 جنيه لذلك يجب قبول العرض، وعلى الرغم من أن إيراد المبيعات في الحالة السابقة كان من المعلومات الملائمة للقرار إلا أنه في حالات أخرى قد يكون من المعلومات غير الملائمة .

وللتوضيح نفترض أن إحدى الشركات تفكر في شراء آلة جديدة وبدراسة السوق أتضح وجود نوعين من الآلات يتماثلان فيما بينهما من حيث الإنتاج ولكن تكاليف التشغيل وتكاليف الشراء تختلف باختلاف النوع الذي سيتم اختياره ولذلك فان إيراد المبيعات سوف يبقى كما هو بصرف النظر عن الآلة المشتراة (افترضنا بالطبع تماثل جودة الإنتاج للآلتين) وبمعنى آخر فإن إيراد المبيعات في تلك الحالة يعتبر من المعلومات غير الملائمة للقرار، أما المعلومات الملائمة فسوف تقصر على تكاليف تشغيل وتكاليف شراء الآلة.

تخلص مما سبق أنه خلال الأجل القصير لا تعتبر جميع التكاليف والإيرادات من المعلومات الملائمة لاتخاذ القرار ولذلك فان الأمر يتطلب دراسة جميع عناصر الإيرادات والتكاليف التحديد ما هو ملائم منها للقرار وما هو غير ملائم.

التكاليف التي يمكن أو لا يمكن تجنبها

Avoidable costs and Unavoidable costs

أحيانا يتم استخدام مصطلح التكاليف التي يمكن أو لايمكن تجنبها بدلا من التكاليف الملائمة وغير الملائمة. ويقصد بالتكاليف التي يمكن تجنبها Avoidable costs تلك التكاليف التي يتم توفيرها بعدم تطبيق بديل محدد، بينما التكاليف التي لا يمكن تجنبها Unavoidable costs هي التكاليف التي لا يمكن توفيرها يصرف النظر عن البديل المختار. لذلك فان التكاليف التي يمكن تجنبها فقط هي التكاليف الملائمة للأغراض اتخاذ القرار وللتوضيح يمكن الرجوع إلى المثال الذي تم استخدامه لتوضيح كل من التكاليف الملائمة وغير الملائمة حيث تجد أن تكليف الموادالخام (100) تعتبر تكلفة لا يمكن تجنبها سوام ثم قبول أو رفض العرض ولذلك فهي تكلفة غير ملائمة. أما تكلفة التحويل (200 جنبه) فسوف نجد أنها تكلفة يمكن تجنبها إذا تم رفض قبول العرض ولذلك فهي تكلفة ملائمة للقرار، ويمكن القول أن قاعدة القرار سوف تتمثل في قبول البديل الذي يحقق إيرادات تفوق التكاليف التي يمكن تجنبها.

التكاليف الغارقة Sunk costs

يقصد بالتكاليف الغارقة تكلفة الموارد التي تم اكتسابها بالفعل وبالتالي فان قيمتها الكلية لن تتأثر بعملية الاختيار من بين البدائل. بمعنى آخر فان هذه التكاليف قد حدثت نتيجة قرار تم اتخاذه في الماضي ولا يمكن تغييرها من خلال أي قرار يتم اتخاذه في المستقبل. ومن أمثلة هذا النوع من التكاليف تكلفة المواد الخام (100 جنيه) في المثال السابق. وبنفس المنطق فان إهلاك الأصول الثابتة التي تم شرائها يعتبر أحد الأمثلة الهامة للتكالية الغارقة حيث لن يمكن تغيير تلك التكلفة من خلال أي قرار مستقبلي، وتعتبر التكاليف الغارقة من التكاليف غير الملائمة لاتخاذ القرار. وجدير بالذكر أن التكاليف الغرفة تختلف عن التكاليف غير الملائمة وذلك لأن كل التكاليف غير الملائمة لا تعبر بالضرورة تكاليف غارقة وعلى سبيل المثال فإن المقارنة بين طريقتين للانتاج ربما تشير إلي تماثل تكلفة المواد المباشرة في الحالتين وبالتالي فانها تعتبر تكلفة غير ملائمة للقرار وذلك لأنها سوف تبقى كما هي ولن تختلف باختلاف الطريقة المختارة للإنتاج. وفي نفس الوقت فان تكلفة المواد المباشرة في تلك الحالة لن تعتبر تكلفة غارقة وذلك لأنها سوف تحدث مستقبلا.

ويرى البعض أن مصطلح التكلفة الغارقة يجب عدم استخدامه في كل الحالات وذلك تجنباً لما قد يحدث من خلط وتداخل بين المفاهيم المختلفة للتكاليف حيث أنه طالما أن كل التكاليف الماضية تعتبر غير ملائمة فمن الخطأ البحث عن مصطلحات أخرى غير ضرورية لوصف التكاليف الماضية، وإذا كان من الضروري استخدام هذا المصطلح فلابد من استخدامه بنفس معنى التكلفة الماضية.

تكلفة الفرصة البديلة Opportunity costs

لا يتضمن النظام المحاسبي جميع أنواع التكاليف المفيدة في مجال اتخاذ القرارات. فالنظام المحاسبي لا يتضمن إلا التكاليف التي تم سدادها في الماضي أو التي سيتم سدادها مستقبلاً، إلا أنه في بعض الأحيان قد يكون من الضروري لأغراض اتخاذ القرارات التعامل مع بعض التكاليف التي لن تتطلب أي مدفوعات نقدية ويطلق على تلك التكاليف مصطلح تكلفة الفرصة البديلة.

ويقصد بتكلفة الفرصة البديلة تلك التكلفة التي يمكن من خلالها قياس الفرصة البديلة التي سيتم التضحية بها إذا تم اختيار أحد البدائل المطروحة ولتوضيح ذلك :

مثال ⇐ يوجد عقد مطروح على إحدى الشركات لإنتاج أحد الأجزاء الذي يتطلب 100 ساعة تشغيل للالة (س) وهي تعمل الآن عند طاقتها الكاملة في إنتاج المنتج ( أ ) وبالتالي فان الطريقة الوحيدة لقبول العقد هي تخفيض كمية المنتج ( أ ) بمقدار معين مما سيؤدي إلى التضحية بما قيمته 200 جنبه من الابرادات، كما أن قبول العقد سوف يتطلب أيضاً تكاليف متغيرة أخرى قدرها 1000 جنيه

يتضح مما سبق أن الشركة إذا قبلت العقد المشار اليه فإنها سوف تضحی پإيرادات قدرها 200 جنيه نتيجة تخفيض كمية المنتج (ا) وهذه الإيرادات التي سيتم التصحية بها توضح معنى تكلفة الفرصة البديلة ويجب أن تكون تلك التكلفة أحد عناصر التفاوض عندما تتفاوض الشركة حول العقد، بمعنى أن الشركة يجب أن تدرك تماما أن قيمة العقد لابد ان تغطى على الاقل كل من التكاليف المتغيرة (1000 جنيه) وتكلفة الفرصة البديلة ( 200 جنبه) وذلك حتى لا تكون الشركة في وضع أسوأ بقبول العقد. ومن المهم أن تلاحظ أن تكلفة الفرصة البديلة تطبق فقط عندما يتعلق الأمر باستخدام أحد الموارد النادرة وذلك على اعتبار أنه لن تكون هناك تضحية نتيجة استخدام هذا المورد إلا إذا كان من الموارد النادرة.

وبمعنى آخر فإذا كانت الآلة (س) في المثال السابق تعمل عد 80% فقط من الطاقة المتوقعة لها فان قرار قبول العقد لن يؤدي إلى تخفيض حجم الإنتاج من المنتج ( أ ) وبالتالي فلن يكون هناك إيراد مفقود نتيجة قبول العقد وفي تلك الحالة على تكلفة الفرصة البديلة سوف تكون صفر. خلاصة القول أن تكلفة الفرصة البديلة تعتبر من العناصر الهامة والمؤثرة في مجال اتخاذ القرارات إذا كان هناك استخدام بديل لأحد الموارد وكان هذا المورد من الموارد النادرة. وتجدر الإشارة إلى أن حساب تكلفة الفرصة البديلة في الواقع العملي يعتبر من الأمور بالغة الصعوبة أحياناً وأحد المداخل التي يمكن أن تعطى لنا قياس تقريبي لتلك التكلفة هو استخدام أسلوب البرمجة الخطية.

التكاليف الحدية Marginal costs والتكاليف المضافة Incremental costs

التكاليف والإيرادات المضافة ( والتي يطلق عليها أيضاً تكاليف وإيرادات تفاضيلية) هي التكاليف والإيرادات الإضافية التي تنشأ من إنتاج أو بيع مجموعة إضافية من الوحدات، ويقدم المثال التالي توضيحاً لذلك :

مثال ⇐ فيما يلي بعض البيانات المستخرجة من موازنة إحدى الشركات عن السنة الحالية.

| ايراد المبيعات ( 50000 وحدة * 20جنيه ) | 1,000,000 |

| تكاليف المبيعات | |

| الإعلان | 100,000 |

| مرتبات فريق المبيعات | 80,000 |

| مصروفات سفر رجال البيع | 50,000 |

| ايجار معارض البيع | 10,000 |

وترغب الإدارة خلال السنة القادمة في فتح أحد الأسواق الجديدة لذلك فإنها تقترح زيادة مصروفات الإعلان بنسبة 30% وتعيين بعض الأفراد كمندوبي مبيعات بمرتبات سنوية قدرها 150,000 جنیه.

وبالإضافة إلى ذلك فان مصاريف السفر من المتوقع زيادتها بنسبة 10% سنوياً فإذا افترضنا أن المبيعات السنوية المستهدفة للسوق الجديد هي 10,000 وحدة وأن التكلفة المتغيرة المقدرة للإنتاج هي 5 جنيه للوحدة فهل يجب على الشركة دخول هذا السوق ؟

لمعرفة القرار الذي يجب على الشركة اتخاذه فإن الأمر يتطلب تحديد الإيرادات والتكاليف المضافة التي سوف تنشأ نتيجة تخول الشركة السوق الجديد ويقوم الجدول التالي بتوضيح ذلك :

| بيان | عدم دخول السوق الجديد | دخول السوق الجديد | التكاليف والايرادات المضافة | |||

| ايراد المبيعات | 1,000,000 | 1,200,000 | 200,000 | |||

| الإعلان | 100,000 | 130,000 | 30,000 | |||

| مرتبات فريق المبيعات | 80,000 | 95,000 | 15,000 | |||

| مصروفات سفر رجال البيع | 50,000 | 55,000 | 5,000 | |||

| ايجار معارض البيع | 10,000 | 10,000 | ||||

| التكلفة المتغيرة للانتاج | 250,000 | 300,000 | 50,000 | |||

| اجمالي التكاليف | 490,000 | 590,000 | 100,000 | |||

| الأرباح | 510,000 | 610,000 | 100,000 | |||

ويلاحظ من الجدول ما يلي:

(1) المبيعات الحالية تحقق إيرادا قدره مليون جنيه (50,000 وحدة × 20 جنيه) بينما الإيراد المتوقع للمبيعات في حالة دخول السوق الجديد هو 1٫200٫000 جنيه (50,000 وحدة + 10.000 وحدة = 60.000 وحدة × 20 جنبه)

(۲) التكاليف المتغيرة للإنتاج حانبا 250,000 جنبه (50,000 وحدة × 5 جنيه) أما في حالة دخول السوق الجديد فسوف نصبح 300,000 جنبه (60,000 وحدة * 5 جنبه).

(۳) يجب على الشركة دخول المسبوق الجديد لأن الإيرادات المضافة (200,000 جنيه) أكبر من التكاليف المضافة (100,000 جنبه) مما حقق أرباحا إضافية قدرها 100,000 جنيه

(4) كان يمكن إجراء التحليل السابق كما يلي :

| ايراد المبيعات المضاف | 200,000 | |

| التكاليف المضافة | ||

| الإعلان | 30,000 | |

| مرتبات فريق المبيعات | 15,000 | |

| مصروفات سفر رجال البيع | 5,000 | |

| ايجار معارض البيع | 00 | |

| التكلفة المتغيرة للانتاج | 50,000 | |

| اجمالي التكاليف | 100,000 | |

| الأرباح المضافة | 100,000 |

ويتضح من المثال السابق أن التكاليف الإضافية قد تتضمن (أو لا تتضمن) بعض عناصر التكاليف الثابتة وذلك وفقاً لمدى اختلاف التكاليف الثابتة باختلاف البديل المطروح للدراسة حيث يتبين لنا أن مرتبات فريق البيع سوف تزداد في حالة دخول السوق الجديد لذلك فان تلك الزيادة تم اعتبارها تكلفة مضافة وعلى عكس ذلك فان إيجار معارض البيع ظل كما هو ولذلك فلم تكن هناك تكلفة مضافة تتعلق بعنصر الإيجار إذا تم دخول السوق الجديد.

وجدير بالذكر ان التكاليف والإيرادات المضافة تعتبر مشابهه للتكاليف والإيرادات الحدية في المفهوم الاقتصادي وذلك من حيث المبدأ. ويتمثل الاختلاف الأساسي في ان الإيرادات والتكاليف الحدية تشير فقط إلى الإيرادات والتكاليف الإضافية لزيادة الإنتاج بوحدة واحدة، بينما الإيرادات والتكاليف المضافة تشير إلى الإيرادات والتكاليف الإضافية لزيادة الإنتاج بمجموعة إضافية من الوحدات.

ونرى أن أصحاب الفكر المحاسبي أكثر واقعية من أصحاب الفكر الاقتصادي وذلك لأننا إذا كنا نتحدث عن العلاقة بين زيادة الإنتاج بقدر معين وبين ما سيترتب على ذلك من زيادة في الإيرادات والتكاليف فليس من المتوقع في معظم الأحيان أن تكون الزيادة المتوقعة في الإنتاج وحدة واحدة.

لذا فإن مصطلح الإيرادات والتكاليف المضافة (أو التفاضيلية) أكثر ارتباطاً بالواقع العملي من مصطلح الإيرادات والتكاليف الحدية.