نقطة التعادل

شاهد فى الموضوع

يعتبر من أهم التحليلات التي تساعد متخذ القرار في المنشأة التجارية للوصول إلى القرارات المناسبة، لذا أصبح من الضروري معرفة الجوانب الرئيسية لهذا التحليل والتي تتركز على التكاليف والإيرادات والأرباح المستهدفة التي تسعى المنشأة للوصول إليها.

و من خلال النظرة العامة لأي منشأة تجارية تهدف إلى الربح فإن هناك ثلاث حالات فقط لنتائج نشاط المنشأة وهي:

- زيادة الإيرادات عن التكاليف حيث يصبح ناتج النشاط ربح

- زيادة التكاليف عن الإيرادات حيث يصبح ناتج النشاط خسارة.

- تساوي الإيرادات مع التكاليف حيث يكون ناتج النشاط التعادل.

ما هو تحليل التعادل؟

تعريف نقطة التعادل

تعرف على أنها ذلك الحجم من المبيعات الذي يكون مساوياً لجميع التكاليف التي تحققت، أي ذلك المستوى من المبيعات الذي عنده لا يحقق المشروع ربحاً أو خسارة، أي في حالة تعادل. وهي مرحلة من مراحل تحليل علاقات التكلفة الحجم والربح في الدورة الاقتصادية حيث تحدد نقطة التعادل الحد الفاصل بين تحقيق الوحدة الاقتصادية للأرباح أو تعرضها للخسائر ويلي ذلك مرحلة تحليل الربحية حيث تبين قيم الأرباح عند حجم النشاط المختلفة أي التغيرات التي تحصل للقرارات التي تتخذها الإدارة فيما يتعلق بالتكلفة وأسعار البيع وحجم الإنتاج.

ويساعد تحليل حجم التعادل على تفهم العلاقة بين الأرباح وحجم العمليات وهذا الفهم لهذه العلاقة تكون على جانب كبير من الأهمية عند تخطيط الهيكل المالي للمشروع كذلك هنالك عنصران يجب أن يؤخذان بنظر الاعتبار في هذا المجال هما:

- مستوى نقطة التعادل.

- السرعة التي تتغير بها الأرباح نتيجة التغيرات في حجم العمليات.

وبقدر ما تنخفض نقطة التعادل بقدر ما يكون المشروع محقق للأرباح بصورة أكبر والعكس صحيح.

يعتمد تحليل التعادل على دراسة العلاقة بين حجم المبيعات والتكاليف والأرباح من خلال تحديد ما يسمى بنقطة التعادل. ويمكن تعريف نقطة التعادل بأنها النقطة التي تتساوى عندها الايرادات الكلية مع التكاليف الكلية، ومن ثم يكون الربح عندها مساويا للصفر، وإذا تجاوزت مبيعات المنشأة هذه النقطة فإنها تحقق أرباحا، وإذا لم تصل إليها فإنها تحقق خسائر. كما يمكن تعريف نقطة التعادل بأنها النقطة التي يتساوى عندها عائد أو هامش المساهمة مع التكاليف الثابتة عن الفترة.

ما اهمية تحليل نقطة التعادل؟

فوائد واهمية استخدام تحليل التعادل

- بنظرة سريعة يستطيع المدير أو صاحب المشروع معرفة ما ستكون عليه الأرباح في النشاطات المختلفة للمنشأة.

- تستخدم هذه التحليلات في كثير من الأحيان لتعديل الموازنات التقديرية وخصوصاً إذا ظهرت النتائج غير مرضية.

- معرفة الآثار التي تتركها تكلفة الإنتاج على الأرباح وكذلك أثر التغيرات التي تحصل في سياسات الإدارة مثل التسعير أو اختيار طرق الإنتاج.

- تستخدم تحليلات التعادل في الأسس التي تتخذها الإدارة للتغيير من المسالك التي تسلكها الإدارة.

- تستخدم تحليلات التعادل معلومات حصلت عليها في الماضي وإذا استخدمت لمعلومات مستقبلية لأصبحت أداة فعالة بيد الإدارة في معالجة مشاكلها إلا أن ذلك يحتاج الى دراسات إحصائية ودقيقة في كيفية رسم خريطة التعادل.

- تستخدم بعض المنشآت خريطة التعادل لأغراض الرقابة والسيطرة على التكلفة من خلال المقارنة مع السنوات السابقة.

- تعتبر تحليلات التعادل أداة مهمة في وضوح هدف المشروع أو المنشأة للربحية خاصة بعد تحديد حجم التعادل إذ يطلب من المبيعات عندها تحقيق التكاليف المتغيرة فقط.

متى يمكن استخدام نقطة التعادل؟

لا يمكن استخدام نقطة التعادل إلا إذا تم تبويب عناصر التكاليف على أساس علاقتها بحجم النشاط أي النظرية التي تقسم التكاليف إلى ثابتة ومتغيرة.

تستخدم نقطة التعادل في توفير المعلومات لاتخاذ القرارات التالية:

- قرارات تحديد أسعار البيع ومدى التغيير فيه والوقوف على أفضل مزيج بيعي والمفاضلة بين قنوات التوزيع المختلفة.

- قرارات الإنتاج بالوقوف على أفضل أسلوب للإنتاج في ظل الموارد المتاحة ودراسة آثار المستويات المختلفة للإنتاج على تكلفة الوحدة الواحدة.

- قرارات المفاضلة بين أساليب الإنتاج حيث كلما كبر حجم التكاليف الثابتة التي يتحملها المشروع كلما كبرت نقطة التعادل.

- القرارات التي تتوقف على قياس حساسية الربح أي مدى تأثره تجاه العوامل المحددة له.

- إعداد الموازنات (الخطط) المرنة.

ما هي فرضيات نقطة التعادل؟

الافتراضات التي تقوم عليها نقطة التعادل

إن حجم التعادل مبني على افتراضات لا يمكن أن يتحقق بدونها وبالتالي فإن هذه الافتراضات تعد القواعد أو الأسس التي تبنى عليها حجم التعادل وهذه الافتراضات هي:

- سعر بيع الوحدة من السلعة لا يتغير.

- التكلفة المتغيرة للوحدة الواحدة ثابت.

- ان مجموع التكاليف الثابتة لا يتغير.

- إن أسعار الحصول على عناصر التكلفة لا يتغير.

- الكفاءة والإنتاجية لعوامل الإنتاج تبقى ثابتة.

- إن سلوك عناصر التكاليف والإيرادات خطي خلال الفترة المتصلة بالموضوع.

- إن كافة عناصر التكاليف يمكن تقسيمها إلى عناصر متغيرة وعناصر ثابتة.

- يفترض معرفة أسعار البيع والتكاليف بدرجة تأكد تامة.

- أن ما يتم إنتاجه يتم بيعه، بمعنى أنه لا يوجد تغيير في المخزون، حيث كمية المبيعات = كمية الإنتاج.

- في حالة تعدد المنتجات، يفترض التحليل ثبات نسب تشكيلة أو مزيج المبيعات للمنتجات المختلفة.

ولتحديد نقطة التعادل هناك ثلاث طرق وهي كما يلي:

- طريقة المعادلة.

- طريقة هامش المساهمة.

- الطريقة البيانية.

طريقة المعادلة Equation Method

حيث يتم استخدام أساس نقطة التعادل وهو تساوي إجمالي الإيرادات مع إجمالي التكاليف كنقطة انطلاق لمعرفة نقطة التعادل.

| إجمالي الإيرادات = إجمالي التكاليف الكلية ⇐ (عند التعادل) |

| (عدد الوحدات المنتجة × سعر بيع الوحدة) = إجمالي التكاليف الثابتة + إجمالي التكاليف المتغيرة |

| (عدد الوحدات المنتجة × سعر بيع الوحدة) = إجمالي التكاليف الثابتة + (التكلفة المتغيرة للوحدة × عدد الوحدات المنتجة) |

لاحظ :

إجمالي الإيرادات ⇐ أ ك

إجمالي التكاليف الكلية ⇐ ت ك

إجمالي التكاليف الثابتة ⇐ ت ث

إجمالي التكاليف المتغيرة ⇐ ت غ

عدد الوحدات المنتجة ⇐ س

سعر بيع الوحدة⇐ ع

التكلفة المتغيرة للوحدة ⇐ ت غ للوحدة

يمكن كتابة المعادلات بالاختصارات هكذا :

| أ ك = ت ك |

| أ ك = ت ث + ت غ |

| (س × ع ) = ت ث + (ت غ للوحدة × س) |

ولتطبيق المعادلة أعلاه نورد المثال التالي:

مثال1

شركة لإنتاج الإطارات كانت تنتج منتجا واحدا في بداية نشاطها وكانت بيانات الإنتاج كتالي :

- التكاليف الثابتة للشركة = 100,000 جنيه.

- التكلفة المتغيرة للوحدة = 50 جنيه للإطار الواحد.

- سعر بيع الإطار = 100 جنيه للإطار الواحد.

المطلوب: تحديد نقطة التعادل بالوحدات (الحجم) والقيمة ؟

الحل:

إجمالي الإيرادات = إجمالي التكاليف الكلية

(س × ع) = ت ث + ( ت غ للوحدة × س )

(س × 100) =100,000 + ( 50 × س )

50 س = 100,000

س = 100000 ÷ 50

س (حجم التعادل) = 2,000 وحدة

قيمة التعادل = حجم التعادل × سعر بيع الوحدة

قيمة التعادل = 2,000 وحدة × 100 = 200,000 جنيه

وهذا يعني إذا أنتجت الشركة وباعت أقل من 2,000 وحدة فإن ناتج النشاط خسارة وإذا أنتجت أكثر من 2,000 وحدة فإن ناتج النشاط ربح . أما في حالة إنتاجها 2,000 وحدة فلا يوجد ربح أو خسارة يعني أن الشركة حققت التعادل.

طريقة هامش المساهمة Contribution Margin Method

طريقة هامش المساهمة تنطلق من نفس المعادلة الأصلية للتعادل ومن خلالها توجد نقطة التعادل وقبل البدء في الطريقة يجب أن نتعرف على هامش المساهمة أو عائد المساهمة، يعني هامش المساهمة الفرق بين سعر بيع الوحدة وبين تكلفتها المتغيرة، وهذا الهامش يبدأ بتغطية التكاليف الثابتة تدريجيا حتى يتم تغطيتها بالكامل وفي هذه الحالة تكون المنشأة عند نقطة التعادل.

لذا فإن :

| هامش المساهمة للوحدة = سعر بيع الوحدة – التكلفة المتغيرة للوحدة |

ويمكن استخراج نقطة التعادل كما يلي:

إجمالي الإيرادات = إجمالي التكاليف الكلية

(س × ع) = ت ث + ( ت غ للوحدة × س )

(س × ع) – ( ت غ للوحدة × س ) = ت ث

س (ع – ت غ للوحدة) = ت ث

س = ت ث ÷ (ع – ت غ للوحدة)

إذا :

| حجم التعادل (كمية مبيعات التعادل ) = | إجمالي التكاليف الثابتة |

| هامش المساهمة للوحدة |

| حجم التعادل (كمية مبيعات التعادل ) = | إجمالي التكاليف الثابتة |

| سعر بيع الوحدة – التكلفة المتغيرة للوحدة |

وفي بعض الحالات يمكن استخراج قيمة التعادل بعد معرفة نسبة هامش المساهمة الذي هو حاصل قسمة هامش المساهمة للوحدة على سعر بيع الوحدة.

| نسبة هامش المساهمة = | هامش المساهمة للوحدة |

| سعر بيع الوحدة |

إذا :

| قيمة التعادل ( قيمة مبيعات التعادل ) = | إجمالي التكاليف الثابتة |

| نسبة هامش المساهمة |

أو

| قيمة التعادل ( قيمة مبيعات التعادل ) =حجم التعادل × سعر بيع الوحدة |

وبالرجوع إلى بيانات المثال: رقم 1 السابق فإن

| هامش المساهمة = 100 – 50 = 50 جنيه |

| كمية التعادل(حجم التعادل) = | 100,000 | = 2,000 وحدة |

| 50 |

| قيمة التعادل باستخدام نسبة هامش المساهمة = | 100,000 | = 200,000 جنيه |

| (50÷100) |

ويمكن الوصول لنفس النتيجة عن طريق :

| قيمة التعادل = حجم التعادل × سعر البيع

= 2,000 وحدة × 100 جنيه = 200,000 جنيه |

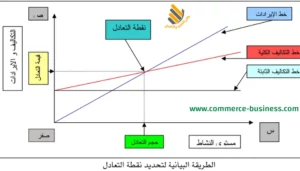

الطريقة البيانية Graphic Method

يعد الرسم البياني من الأدوات التي تساعد متخذ القرار على الحصول على المعلومات المفيدة عن التغير في حجم النشاط ومبالغ الإيرادات التي في ضوئها يتم تحديد نقطة التعادل والأرباح أو تجنب الخسائر المتوقعة.

ولتحديد بيانات الطريقة البيانية تتبع الخطوات التالية كما هو موضح في الرسم البياني:

- يتم رسم المحور الصادي الذي يمثل مبالغ التكاليف أو الإيرادات وكذلك المحور السيني الذي يمثل مستوى النشاط بالوحدات بحيث يكون متعامدا مع المحور الصادي.

- يتم رسم خط التكاليف الثابتة موازيا لمحور السينات عند نقطة المبالغ التي تمثل التكاليف الثابتة.

- يتم رسم خط إجمالي التكاليف الكلية من نقطة التقاء خط التكاليف الثابتة بالمحور الصادي.

- يتم رسم خط الإيرادات الكلية من نقطة التقاء محور السينات مع محور الصادات وعند التقاء خط الإيرادات الكلية مع خط التكاليف الكلية تكون هذه النقطة هي نقطة التعادل ومن النقطة يتم رسم عمودي وموازي لمحور الصادات لبيان حجم التعادل كما يتم رسم خط موازي لمحور السينات لبيان قيمة التعادل.

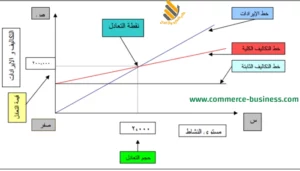

مثال2

باستخدام نفس بيانات المثال رقم (1)السابق .

المطلوب : تحديد نقطة التعادل بيانيا وكذلك حجم وقيمة التعادل ؟

صافي الربح المستهدف Target Net Income

ماذا لو أرادت الإدارة معرفة كمية المبيعات التي تحقق ربح معين (الربح المستهدف المراد تحقيقه من قبل الإدارة) وللإجابة على هذا التساؤل يجب التعرف على معادلة الربح المستهدف وهي كالتالي:

| الإيرادات = التكاليف الثابتة + التكاليف المتغيرة + صافي الربح المستهدف |

| (س × ع ) = ت ث + (ت غ للوحدة × س) + ر |

إذاً

| عدد الوحدات الواجب بيعها لتحقيق ربح معين = | إجمالي التكاليف الثابتة+ الربح المستهدف |

| هامش المساهمة للوحدة |

أو

| عدد الوحدات الواجب بيعها لتحقيق ربح معين = | إجمالي التكاليف الثابتة+ الربح المستهدف |

| سعر بيع الوحدة – التكلفة المتغيرة للوحدة |

ويمكن معرفة قيمة المبيعات الواجب بيعها لتحقيق ربح معين عن طريق المعادلة التالية :

| قيمة المبيعات لتحقيق ربح معين = | إجمالي التكاليف الثابتة+ الربح المستهدف |

| نسبة هامش المساهمة |

أو

| قيمة المبيعات لتحقيق ربح معين = كمية المبيعات الواجب بيعها لتحقيق ربح معين × سعر بيع الوحدة |

مثال 3

تخطط الشركة لتحقيق ربح قدرة 50,000 جنيه وفيما يلي بيانات الإنتاج:

- تكاليف ثابتة50,000 جنيه .

- سعر بيع الوحدة 10 جنيه.

- التكلفة المتغيرة للوحدة 6 جنيه.

المطلوب:

- تحديد نقطة التعادل بالوحدات و القيمة ؟

- حساب عدد الوحدات الواجب بيعها من قبل الشركة؟

الحل

| حجم التعادل = | 80,000 | = 20,000 وحدة |

| (6-10) |

| قيمة التعادل ( قيمة مبيعات التعادل ) =20,000 وحدة ×10 جنيه = 200,000 جنيه |

| عدد الوحدات الواجب بيعها لتحقيق الربح = | 80,000 + 50,000 | = 32,500 وحدة |

| (6-10) |

ملاحظات:

يتأثر تحديد كمية وقيمة مبيعات التعادل بثلاثة متغيرات (والتي تتكون منها معادلة تحديد نقطة التعادل) وهي كما يلي:

- التكاليف الثابتة.

- سعر بيع الوحدة.

- التكلفة المتغيرة للوحدة.

وهذا يعني أن أي تغيير قد يحدث في قيمة أي متغير من هذه المتغيرات سوف يغير من كمية وقيمة مبيعات التعادل:

- العلاقة بين التغير في التكلفة الثابتة وحجم التعادل علاقة طردية مع ثبات قيمة المتغيرين الآخرين.

- العلاقة بين التغير في سعر البيع وحجم التعادل علاقة عكسية مع ثابت قيمة المتغيرين الآخرين.

- العلاقة بين التغير في التكلفة المتغيرة وحجم التعادل علاقة طردية مع ثبات قيمة المتغيرين الآخرين