التكاليف المعيارية

شاهد فى الموضوع

التكلفة المعيارية standard cost

هي تكلفة محددة مقدماً ويجب الوصول إليها باعتبارها تكلفة مستهدفة. وتختلف التكلفة المعيارية عن التكاليف الواردة بالموازنة فبينما نجد أن التكاليف الواردة بالموازنة هي التكلفة الكلية لأحد الأنشطة أو العمليات فإن التكلفة المعيارية تظهر نفس المعلومات ولكن لكل وحدة من الوحدات.

بمعنى آخر فان التكاليف المعيارية توضح التكلفة المتوقعة لكل وحدة من وحدات النشاط بينما تكاليف الموازنة توضح التكلفة المتوقعة للنشاط ككل .

وتساعد التكاليف المعيارية في تحقيق رقابة أكثر كفاءة على عناصر التكاليف المختلفة. وحتى يمكن تحديد التكلفة المعيارية للوحدة فان الأمر سوف يتطلب اتخاذ قرارين يتعلق الأول بكمية المدخلات التي يجب استخدامها لإنتاج الوحدة الواحدة (الكمية المعيارية)، أما الثاني فانه يتعلق بالسعر الذي يجب دفعه نظير الحصول على كل وحدة من وحدات المدخلات (السعر المعياري).

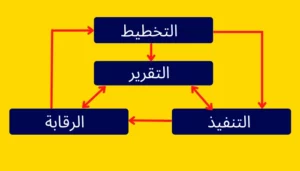

علاقة التكاليف المعيارية بالدورة الادارية

التكاليف المعيارية هي تكاليف محددة مقدماً لكل من المواد المباشرة والعمل المباشر والمصاريف الصناعية الإضافية. ويتم استخدام التكاليف المعيارية كأداة جيدة لتخطيط ورقابة التكاليف، لذلك يتم استخدامها بدلاً من التكاليف الفعلية عند تحديد تكلفة المنتج.

الدورة الادارية

ففي مرحلة التخطيط وبعد تقدير كل من المبيعات والإنتاج للسنة القادمة يتم استخدام التكاليف المعيارية لتقدير تكلفة المواد المباشرة والعمل المباشر والمصاريف الصناعية الإضافية المتغيرة. وخلال مرحلة التنفيذ فان التكاليف المعيارية يتم تطبيقها على ما يتم من اعمال. أما خلال مرحلة الرقابة فان التكاليف المعيارية يتم مقارنتها في نهاية الفترة مع التكاليف الفعلية وتحديد ما بينهما من فروق ويطلق على تلك الفروق مصطلح الانحرافات variance . ورغم أن قيمة الانحراف تعتبر مؤشراً على مدى أهميته إلا أن الإدارة يجب أن تذهب إلى ما هو أبعد من تحديد قيمة الانحراف حيث يتطلب الأمر ضرورة تحديد وتحليل أسباب حدوث هذه الانحرافات تمهيداً لاتخاذ الإجراءات التصحيحية الملائمة.

وأخيرا فان التكاليف المعيارية يتم استخدامها في مرحلة التقرير لإعداد مجموعة من التقارير حول الأداء التشغيلي والإداري وتحليل الانحرافات وتعتبر تقارير تحليل الانحرافات من التقارير الهامة للإدارة.

وجدير بالذكر أن استخدام التكاليف المعيارية لا يقتصر فقط على المنظمات الصناعية وإنما يمكن استخدامها أيضاً في منظمات الخدمات كالبنوك وشركات التأمين. ويتمثل الاختلاف الوحيد بين استخدام التكاليف المعيارية في المنظمات الصناعية ومنظمات الخدمات أن عناصر التكاليف في منظمات الخدمات لا تتضمن المواد المباشرة حيث تمثل تكلفة العمل المباشر والمصاريف الإضافية جانباً كبيراً جداً من تكلفة الخدمات المقدمة بما يستوجب ضرورة تخطيطها ورقابتها.

وبرغم أن الجودة الشاملة بكل ما تنطوي عليه من متطلبات قد أصبحت في عالم اليوم من أهم المداخل المستخدمة في تقييم الأداء إلا أن التكاليف المعيارية وما يرتبط بها من تحديد وتحليل للانحرافات المحتمل حدوثها ما زالت على درجة كبيرة من الأهمية في مجال تخطيط ورقابة تكلفة المواد المباشرة والمصاريف الصناعية الإضافية.

وعند استخدام التكاليف المعيارية يجب ملاحظة ما يلي:

1 – لايقتصر النظام المتكامل لمحاسبة التكاليف على التكاليف المعيارية فقط وإنما التكاليف المعيارية يتم استخدامها بجانب الأنظمة الموجودة لتكاليف الأوامر أو المراحل.

٢ – يتم استخدام التكاليف المعيارية بدلا من التكاليف الفعلية عند إعداد حسابات المخزون المختلفة (مخزون المواد الخام والإنتاج تحت التشغيل والإنتاج التام) وحساب تكلفة البضاعة المباعة، كما أن الأنواع المختلفة من المخزون تظهر في الميزانية العمومية بتكلفتها المعيارية.

٣ – تشترك التكاليف المعيارية مع التكاليف الإضافية المحددة مقدماً في أن كلاهما يعتبر تنبؤ بالقيمة التي سيتم استخدامها عند تحديد تكلفة المنتج.

4 – رغم اعتماد المعدلات المحددة مقدما للتكاليف الصناعية الإضافية على التكاليف التي حدثت في الماضي فان التكاليف المعيارية تعتمد على الدراسات الهندسية والطلب المتنبأ به ودراسات الزمن والحركة ونوعية العمالة المتاحة بالإضافة إلى نوعية المواد الخام المستخدمة ومدي جودتها.

5 – لا يتوقف استخدام المنظمة للمعدلات المحددة مقدماً للتكاليف الصناعية الإضافية على مدى وجود نظام للتكاليف المعيارية. بمعنى أخر فان المنظمات التي لا تستطيع تصميم واستخدام نظام التكاليف المعيارية سوف تستمر في استخدام المعدلات المحددة مقدماً للتكاليف الصناعية الإضافية. ومن هنا يتضح أن نطاق التكاليف المعيارية أكبر كثيراً من نطاق المعدلات المحددة مقدماً للتكاليف الإضافية الصناعية وذلك على اعتبار أن التكاليف المعيارية تستهدف تحديد التكلفة المعيارية الكلية للوحدة والتي تتكون من التكلفة المعيارية لعناصر التكاليف الصناعية الثلاثة وهي المواد المباشرة والأجور المباشرة والتكاليف الإضافية الصناعية.

6 – يجب على المحاسب الإداري بالمنظمة الاحتفاظ بسجلات مستقلة للتكاليف الفعلية حتى يمكن مقارنتها بالتكلفة المعيارية.

7 – رغم الارتفاع الكبير في تكلفة تصميم وتشغيل نظام التكاليف المعيارية إلا أن هناك من المزايا التي تبرر تحمل المنظمة تلك التكلفة، ومن هذه المزايا أن التكاليف المعيارية سوف تساعد كثيراً في تخفيض الفاقد والتالف والوقت الضائع. فضلاً عن أنها تساعد في مجال الإعداد الأفضل للموازنات التشغيلية والتحديد الأسهل لتكلفة الإنتاج والتسعير الأوقع لمنتجات المنظمة والتقييم الأبسط لعناصر المخزون.

انواع المعايير types of standards

يمكن تقسيم المعايير بصفة عامة إلى : معايير التكلفة الأساسية والمعايير المثالية والمعايير الممكن تحقيقها .

1- المعايير الأساسية Basic cost standard

يشير هذا النوع من المعايير إلى تلك المعايير التي تبقى ثابتة لفترات طويلة. ومن أهم مزايا هذا النوع من المعايير أنه يساعد على إجراء مقارنة للتكاليف الفعلية بنفس التكلفة المعيارية لعدة سنوات. وتفقد هذه المعايير أهميتها عندما تحدث تغييرات في طرق الإنتاج أو مستويات الأسعار أو أي عوامل أخرى تؤثر على هذه المعايير ولذلك فان هذه المعايير نادراً ما يتم استخدامها.

2- المعايير المثالية أو النظرية Ideal (theoretical) standards

يقصد بالتكلفة المعيارية المثالية الحد الأدنى للتكلفة الذي يمكن الوصول إليه في ظل توافر ظروف متكاملة للتشغيل بكفاءة. ونادراً ما يتم استخدام هذه المعايير في الواقع العملي ويرجع ذلك إلى صعوبة تحققها وبالتالي فان تأثيرها على دافعية العاملين سيكون تأثيراً سلبياً. ومن أهم أسباب صعوبة تحقق هذه المعايير أنها تتطلب توافر الحد الأقصى من الكفاءة في التشغيل بمعنى أن هذا النوع من المعايير لا يسمح بالتوقف العادي للآلات أو نقص المهارة أو التالف الطبيعي أو الوقت الضائع الطبيعي.

3- المعايير الممكن تحققها Currently attainable standards

وهي تعكس التكاليف التي يجب أن تحدث في ظل ظروف التشغيل القائمة. ورغم صعوبة تحققها إلا أنها ليست مستحيلة الحدوث. وبصفة عامة فان هذه المعايير تعتبر أسهل نسبياً من المعايير المثالية وذلك على اعتبار أن المعايير المثالية لا تسمح بالتالف الطبيعي أو الوقت الضائع الطبيعي أو التوقف العادي للآلات ولذلك فهي أكثر شيوعاً في الاستخدام بالمقارنة بالمعايير المثالية.