شاهد فى الموضوع

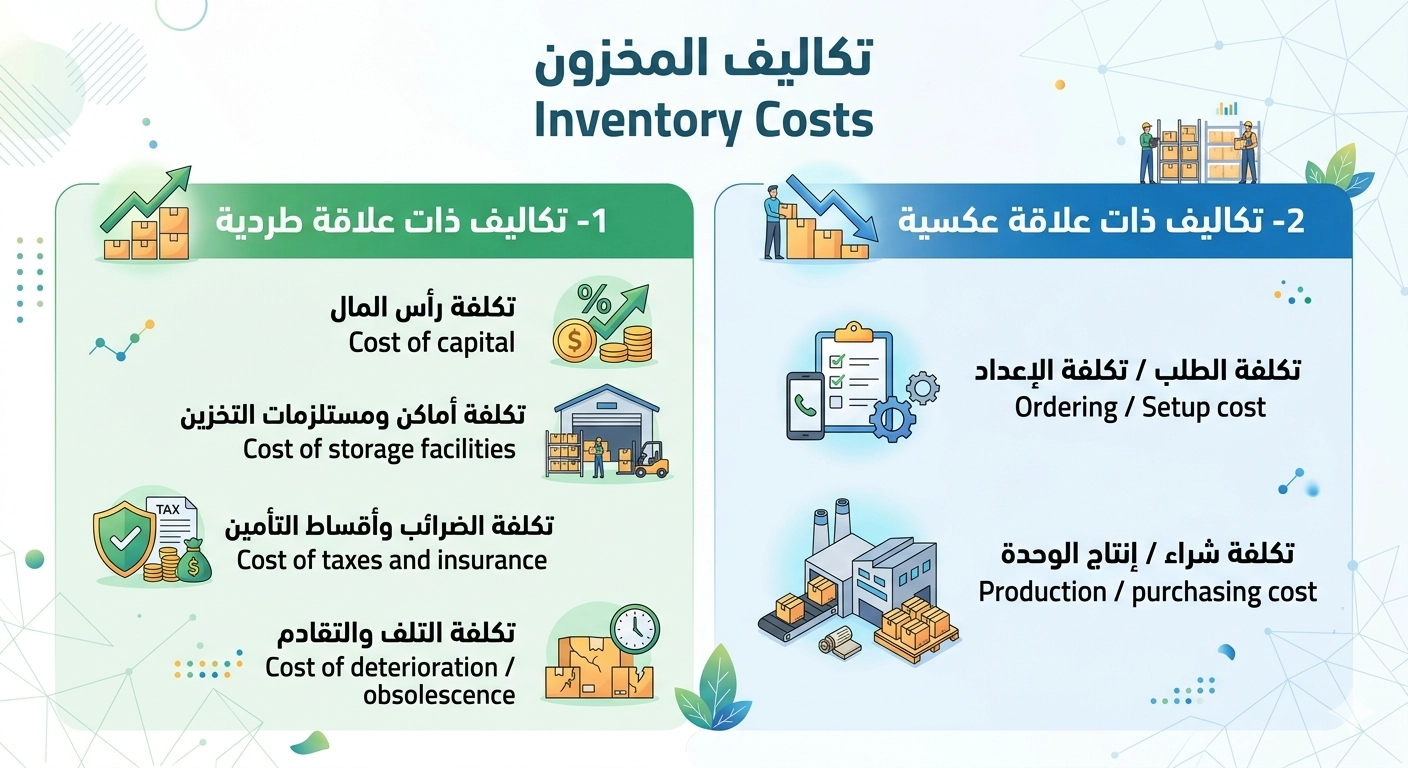

تكاليف المخزون Inventory Costs :يترتب على اتخاذ قرار بالاستثمار في المخزون تحمل المنشأة لبعض التكاليف،ومثله اتخاذ قرار بعدم الاستثمار في المخزون (رغم ندرة هذا القرار في الحياة العملية يتطلب اتخاذ قرار الاستثمار في المخزون من عدمه ضرورة التعرف على طبيعة عناصر التكاليف المرتبطة بهذا القرار، وتحليل العلاقة فيما بينها وبين حجم المخزون وذلك بهدف تحقيق التوازن فيما بينها من ناحية والوصول بإجمالى مكوناتها إلى أقل حد ممكن من الناحية الأخرى. وفيما يلي عرض موجز لأهم بنود التكاليف المؤثرة في اتخاذ قرار الاستثمار في المخزون .

تكاليف ذات علاقة طردية

وتشمل هذه التكاليف جميع بنود الإنفاق التي ترتبط مع حجم المخزون بعلاقة مباشرة، أي تلك التي تزداد أو تنقص تبعاٌ لزيادة أو نقص حجم الاستثمار في المخزون وغالباٌ ما يستخدم اصطلاح تكلفة التخزين Holding / Carrying cost للتعبير عن بنود النفقات التي تدخل ضمن هذه المجموعة والتي من أهمها ما يلي:

تكلفة رأس المال Cost of capital

حيث أنه من المتوقع أن تقوم المنشأة بتحميل بعض النفقات في مقابل توفير رأس المال اللازم لتوفير احتياجاتها من المواد المختلفة. وقد تتخذ هذه النفقات صورة فوائد تدفع للبنوك أو غيرها من جهات الإقراض وحملة المستندات، كما قد تتخذ شكل عائد يصرف لحملة الأسهم. ومثل هذه النفقات يتم دفعها بغض النظر عن المجالات التي تستثمر فيها الأموال المقترضة والمخزون بطبيعته أصل من الأصول التي لا تدر دخلاٌ مباشرة للمنشأة، وتزداد كمية الأموال المطلوبة والفوائد المستحقة عليها كلما تقرر زيادة الاستثمار في هذا الأصل. وعادة ما يستخدم مفهوم تكلفة الفرصة البديلة في قياس تكلفة الأموال المستثمرة في المخزون، وذلك عن طريق تحديد قيمة العائد الذي كان ممكناٌ تحقيقه إذا ما تم استثمار تلك الأموال في مجال آخر غير المخزون.

تكلفة أماكن ومستلزمات التخزين Cost of storage facilities

وتشمل هذه التكلفة النفقات كافة التي تتحملها المنشأة في سبيل توفير وتجهيز أماكن الاحتفاظ بالمخزون ، بما يتفق مع متطلبات تخزين المواد التي تتعامل فيها المنشأة. ومن بين العناصر الأساسية لهذا النوع من التكلفة إيجارات المخازن ونفقات التدفئة والتبريد، ونفقات الإضاءة والنظافة والصيانة والإصلاح والحراسة، ونفقات المناولة الداخلية، قيمة استهلاك أدوات ومعدات التخزين وغيرها من النفقات الضرورية للاحتفاظ بالمخزون ووقايته.

تكلفة الضرائب وأقساط التأمين Cost of taxes and insurance

تقوم الكثير من الدول بتحصيل ضرائب على الأموال المستثمرة في المخزون باعتباره أصلاٌ من أصول المنشأة، وتزداد قيمة تلك الضرائب بزيادة حجم الاستثمار في المخزون. وكذلك الحال بالنسبة لأقساط التأمين ضد السرقة والحريق وغيرها ، حيث تزداد قيمة تلك الأقساط مع زيادة حجم الاستثمار في المخزون.

تكلفة التلف والتقادم Cost of deterioration / obsolescence

قد تتعرض بعض الأصناف للتلف بسرعة أكثر من غيرها، إما نتيجة لطبيعة الصنف نفسه، مثل الأغذية والمواد الكيمائية والدوائية وغيرها من الأصناف التي لا تحتمل التخزين إلا لفترة معينة تصبح بعدها غير صالحة للاستخدام، أو نتيجة عملية التخزين ذاتها ، وما قد يصاحبها من تلف نتيجة العوامل الجوية مثل الرطوبة والصدأ وغيرها. ويضاف إلى ذلك أن بعض الأصناف تتقادم مع مرور الوقت نتيجة ظهور موديلات أو أشكال حديثة أو بسبب تحول المستهلك إلى المنتجات البديلة. وقد يحدث التقادم نتيجة التعديلات المستمرة في تصميمات تلك الأصناف بهدف تحسين كفاءتها أو خفض تكاليف إنتاجها. وبدون شك فإن احتمالات تحمل المنشأة لبنود هذه التكاليف تزداد مع زيادة حجم الاستثمارات في الأصناف المخزونة.

تكاليف ذات علاقة عكسية

وتضم هذه المجموعة من التكاليف النفقات كافة التي تتجه إلى التناقص مع زيادة حجم الاستثمار في المخزون من الأصناف المختلفة. ومن أهم مكونات هذه المجموعة من التكاليف ما يلي:

تكلفة الطلب / تكلفة الإعداد Ordering / Setup cost

ويستخدم لفظ الإعداد والتجهيز في حالة إنتاج الصنف المطلوب داخل المنشأة ذاتها. أما لفظ تكلفة الطلب فيستخدم في حالة قيام المنشأة بشراء الصنف من جهة خارج المنشأة. وفي حالة الشراء من الغير تتحمل المنشأة العديد من النفقات في سبيل تجهيز أوامر الشراء، والإعلان عن المناقصات، وفحص وتقويم العطاءات، ونفقات التشغيل والمتابعة ونفقات الفحص والتفريغ والتسلم.

أما في حالة الإنتاج داخل المنشأة فتتمثل هذه التكلفة في نفقات إعداد وتجهيز الآلات والمعدات، وإصدار أوامر التشغيل، والفحص ومراقبة جودة الإنتاج والنقل إلى المخازن وغيرها من النفقات ومصدر التخفيض في هذه التكلفة مع زيادة حجم الاستثمار في المخزون هو تناقص عدد أوامر التوريد أو التشغيل نتيجة زيادة كمية الطلب أو الإنتاج في الأمر الواحد.

تكلفة شراء / إنتاج الوحدة Production / purchasing cost

تنخفض تكلفة شراء أو إنتاج الوحدة مع زيادة حجم الاستثمار في المخزون وذلك نتيجة الشراء بكميات كبيرة والاستفادة بخصم الكمية أو الوفورات في تكاليف النقل. وفي حالة الإنتاج يتحقق الانخفاض في متوسط تكلفة إنتاج الوحدة نتيجة توزيع عناصر التكاليف الثابتة على عدد أكبر من الوحدات، وبالتالى تناقص نصيب الوحدة من التكاليف الثابتة.

تكلفة المبيعات المفقودة Cost of Lost sales

لقد تبين لنا من قبل أن احتفاظ المنشأة بالقدر المناسب من أصناف المخزون يقلل من فرص تأخير تسلم العملاء لاحتياجاتهم من تلك الأصناف في المواعيد التي يرغبون فيها، وبالتالى تستطيع المنشأة الاستفادة من جميع الفرص البيعية المتاحة. وعلى النقيض من ذلك إذا انخفض حجم المخزون عن القدر المناسب قد ينصرف العملاء إلى التعامل مع المنشآت المنافسة، كما قد تعجز المنشأة عن الوفاء باحتياجاتهم في الحالات الطارئة. وفي كلتا الحالتين فإن النتيجة واحدة وهي فقدان جانب من الأرباح كان من الممكن الاستفادة منه إذا ما توافر المخزون بالقدر المناسب. وهذا هو ما يطلق عليه تكلفة المبيعات المفقودة (تكلفة فرصة) وعلاقاتها عكسية مع حجم الاستثمار في المخزون.

الأضرار والمنافع Losses and Benefits

بالإضافة إلى التكاليف التي ترتبط مع حجم المخزون بعلاقة طردية أو عكسية توجد مجموعة أخرى من المتغيرات يصعب تحديد نوع العلاقة فيما بينها وبين حجم المخزون وتنشأ تلك الصعوبة من الطبيعة المميزة لهذه المجموعة من المتغيرات إنها غير مؤكدة، بمعنى أن هناك احتمالاٌ لحدوثها أو عدم حدوثها. كما أن بعض بنود هذه المجموعة قد يتحول من تكاليف إلى وفورات والعكس صحيح، وذلك حسب طبيعة الظروف المحيطة بالمنشأة. وما يهمنا في هذا المجال هو أن هذه المتغيرات يجب دراستها وتحليلها جيداٌ عند اتخاذ قرار بتحديد حجم الاستثمار في المخزون. ومن أهم العناصر التي تشملها هذه المجموعة ما يلي:

تغيرات الأسعار Price change

في معظم الأحيان تتغير أسعار الأصناف المختلفة من المواد نتيجة مجموعة من المتغيرات البيئية التي يصعب التحكم فيها من جانب المنشأة (الظروف السياسية الاقتصادية، الاجتماعية والتقنية)، ومن المحتمل أن يترتب على تغيرات أسعار هذه المواد مواجهة المنشأة بإحدى حالتين :

- تتمثل الأولى في تحمل المنشأة بعض الخسائر إذا ما كانت أسعار الأصناف المخزونة تتجه إلى الانخفاض وفي هذه الحالة تكون العلاقة بين هذه الخسائر وحجم الاستثمار في المخزون علاقة طردية.

- أما الحالة الثانية فهي اتجاه الأسعار إلى الزيادة، وهنا سوف تحقق المنشأة بعض الوفورات من وراء الزيادة في الكميات المخزونة، وهذا بشرط أن تكون الزيادة في الأسعار أكبر من تكاليف تخزين تلك الكميات الإضافية.

وهكذا يتضح أنه من الصعب تحديد أثر التغيرات السعرية على تكاليف المخزون، أو نوعية العلاقة بين هذه المتغيرات وحجم الاستثمار في المخزون ومن ثم فإن قرار الاستثمار في المخزون في هذه الحالة يترك للتقدير الشخصي لمتخذ القرار في ضوء التوقعات المستقبلية لأسعار المواد التي تتعامل فيها المنشأة.

خصم الكمية Quantity discount

كثيراٌ ما تقوم المنشآت المنتجة أو المورد بالإعلان عن تخفيضات في الأسعار في حالة القيام بشراء كميات معينة من المواد كحد أدنى، وذلك بهدف تشجيع العملاء على شراء كميات كبيرة من هذه المواد. وهنا يجد متخذ القرار نفسه أمام خيارين: الأول هو الشراء بكميات كبيرة والاستفادة من الخصم. ولا شك أن القرار السليم في هذه الحالة يتطلب من متخذ القرار ضرورة الموازنة بين الوفورات الناتجة من الخصم والتكاليف الإضافية التي تتحملها المنشأة في سبيل تخزين الكميات المطلوبة للاستفادة بالخصم، وما نود التأكيد عليه في هذا المجال هو أن خصم الكمية لا يمثل دائما حافزاٌ على الشراء بكميات كبيرة من المواد ، كما أن تفاوت نسب الخصم حسب الكميات المشتراة لا يعني دائماٌ أن نسبة الخصم الأعلى تحقق وفورات أكثر.

أسئلة شائعة عن تكاليف المخزون FAQ ؟

1. ما هي تكاليف المخزون؟

تكاليف المخزون هي جميع النفقات التي تتحملها المنشأة نتيجة الاحتفاظ بالمخزون أو طلبه أو إنتاجه، وتشمل تكلفة التخزين، تكلفة الطلب، تكلفة رأس المال، وتكلفة المبيعات المفقودة.

2. ما هي أنواع تكاليف المخزون الرئيسية؟

تنقسم تكاليف المخزون إلى ثلاث فئات رئيسية:

- تكاليف الاحتفاظ بالمخزون (Holding Costs)

- تكاليف الطلب أو الإعداد (Ordering Costs)

- تكاليف النقص أو المبيعات المفقودة (Stockout Costs)

3. ما المقصود بتكلفة الاحتفاظ بالمخزون؟

هي التكاليف التي تتحملها الشركة نتيجة تخزين المنتجات لفترة زمنية، مثل الإيجار، التأمين، التلف، والتقادم، بالإضافة إلى تكلفة رأس المال المستثمر.

4. كيف تؤثر زيادة المخزون على التكاليف؟

زيادة المخزون تؤدي إلى:

- ارتفاع تكاليف التخزين والتأمين

- زيادة احتمالات التلف والتقادم

لكن في المقابل تقل: - تكاليف الطلب

- احتمالات فقدان المبيعات

5. ما هي تكلفة الطلب (Ordering Cost)؟

هي التكاليف المرتبطة بعملية شراء أو إنتاج المخزون، مثل إعداد أوامر الشراء، الشحن، الفحص، والتخزين الأولي.

6. ما المقصود بتكلفة المبيعات المفقودة؟

هي الخسائر التي تتحملها الشركة نتيجة عدم توفر المخزون عند الطلب، مما يؤدي إلى فقدان العملاء أو توجههم للمنافسين.

7. كيف يمكن تقليل تكاليف المخزون؟

يمكن تقليل تكاليف المخزون من خلال:

- تحسين التنبؤ بالطلب

- استخدام نموذج الكمية الاقتصادية (EOQ)

- تطبيق نظام Just in Time (JIT)

- تقليل المخزون الراكد

8. ما العلاقة بين حجم المخزون والتكاليف؟

توجد علاقة:

- طردية مع تكاليف التخزين

- عكسية مع تكاليف الطلب والمبيعات المفقودة

والهدف هو تحقيق التوازن بين هذه التكاليف.

9. هل خصومات الكمية تقلل دائماً من تكاليف المخزون؟

ليس دائماً، لأن الشراء بكميات كبيرة قد يؤدي إلى زيادة تكاليف التخزين والتلف، لذلك يجب الموازنة بين الخصم والتكاليف الإضافية.

10. لماذا تعتبر تكلفة رأس المال جزءًا من تكاليف المخزون؟

لأن الأموال المستثمرة في المخزون يمكن استخدامها في استثمارات أخرى تحقق عائداً، وبالتالي تمثل تكلفة فرصة بديلة على الشركة.