الوارد اولا يصرف اولا FIFO

شاهد فى الموضوع

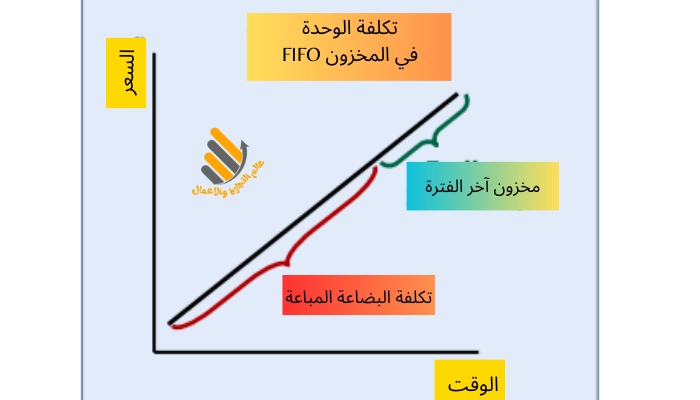

عند تطبيق الوارد اولا يصرف اولا FIFO يتم تضمين أحدث عناصر المخزون التي تم شراؤها في المخزون النهائي في الميزانية العمومية. والافتراض هو أن العنصر الأقدم في المخزون هو دائماٌ العنصر المباع، سواء كان هذا هو ما يحدث بالفعل أم لا. بالإضافة إلى ذلك، من المفترض أن العناصر التي تم شراؤها مؤخراٌ لا تزال موجودة في المخزون في نهاية الفترة.

مثال على طريقة FIFO هو حامل الفاكهة. عندما يشتري شخص ما تفاحة، سيحاول البائع بيع التفاحة الأقدم أولاً لأنها إذا فسدت قبل بيعها فسوف تصبح “عتيقة الطراز”، مما يؤدي إلى خسارة محل الفاكهة.

ومع ذلك، ما لم يكن المخزون سريع التلف مثل التفاح، فلا يهم ما إذا كان العنصر الفعلي المخزن مبكراٌ هو العنصر المباع أم لا. سواء كان الأمر كذلك أم لا، يتم الافتراض بأن العنصر الأقدم المخزن هو العنصر المباع في كل مرة يحدث فيها البيع.

في فترة ارتفاع التكاليف، سيؤدي استخدام FIFO إلى رصيد مخزون نهائي أعلى وانخفاض تكلفة البضائع المبيعة (وبالتالي دخل تشغيلي أعلى) عند مقارنته بـ LIFO، يحدث هذا لأن الوحدات الأحدث والأعلى تكلفة لكل عنصر مخزون لا تزال متاحة في نهاية العام (مخزون نهاية الفترة أعلى) وتم بيع الوحدات الأقدم والأقل تكلفة لكل عنصر مخزون خلال العام (انخفاض تكلفة البضائع المباعة ).

عند استخدام الوارد اولا يصرف اولا FIFO يتم تقييم مخزون آخر المدة بشكل أساسي بالتكلفة الحالية current cost (أو تكلفة الاستبدال replacement cost) ويتم الافصاح عن تكلفة البضائع المباعة بالتكلفة التاريخية historical cost . ولذلك، فإن الميزانية العمومية تحتوي على أرقام “جارية” لأن المخزون يتم تقييمه بالتكاليف الحالية.

فوائد استخدام الوارد اولا يصرف اولا Benefits of FIFO

- في فترة ارتفاع الأسعار، ستكون تكلفة البضائع المباعة أقل مع FIFO مقارنة بافتراضات تدفق التكلفة الأخرى لأنه سيتم افتراض المخزون الأقدم والأقل تكلفة أنه تم بيعه لكل عملية بيع. وبالتالي، فإن صافي الدخل المعلن عنه سيكون أعلى مما سيكون عليه مع افتراضات تدفق التكاليف الأخرى، والتي قد تكون مفيدة لبعض الشركات.

- عند استخدام الوارد اولا يصرف اولا FIFO سيعكس المخزون الموجود أسعار السوق الحالية أكثر مما قد يكون عليه الحال في ظل افتراضات تدفق التكلفة الأخرى لأنه سيتم التقرير عن المخزون الموجود في الميزانية العمومية بتكلفة العناصر التي تم شراؤها مؤخراٌ.

- في الولايات المتحدة الاميركية يعد FIFO هو الافتراض الوحيد لتدفق تكلفة المخزون الذي لا يقتصر استخدامه لأغراض ضريبة الدخل من قبل مصلحة الضرائب الأمريكية IRS.

القيود عند استخدام الوارد اولا يصرف اولا Limitations of FIFO

- على الرغم من أن صافي الدخل المعلن عنه في ظل الوارد اولا يصرف اولا FIFO أعلى منه في ظل افتراضات تدفق التكلفة الأخرى، فمن المحتمل أن يكون صافي التدفق النقدي أقل. وفي فترة ارتفاع الأسعار، سيكون الدخل الخاضع للضريبة أعلى، وارتفاع الدخل الخاضع للضريبة يعني ارتفاع ضرائب الدخل المدفوعة، مما يقلل من صافي التدفق النقدي.

- يؤدي استخدام الوارد اولا يصرف اولا FIFO عندما ترتفع الأسعار إلى إنشاء دخل تشغيلي قصير الأجل ومبالغ فيه وغير مستدام نظراٌ لأن الوحدات منخفضة التكلفة التي تم شراؤها منذ فترة طويلة هي تلك التي يتم حسابها كتكلفة للبضائع المباعة.

الفرق بين FIFO و LIFO

إن افتراضات تدفق التكلفة المختلفة لها تأثيرات مختلفة على مخزون آخر المدة وتكلفة البضاعة المباعة، اعتماداٌ على ما إذا كانت الأسعار ترتفع أو تنخفض، كما يلي:

| مخزون نهاية الفترة | تكلفة البضاعة المباعة | اجمالي الربح | |

| ارتفاع الاسعار | FIFO أعلي | LIFO أعلي | FIFO أعلي |

| انخفاض الاسعار | LIFO أعلي | FIFO أعلي | LIFO أعلي |