الوارد اخيرا يصرف اولا LIFO

ند استخدام الوارد اخيرا يصرف اولا LIFO يتم الافتراض أنه في كل مرة يتم بيع وحدة ما، تكون الوحدة هي التي تم شراؤها مؤخرًا (أحدث عنصر في المخزون) ولذلك، فإن أقدم عناصر المخزون (والبنود الأقل تكلفة، بافتراض ارتفاع الأسعار) سيتم تضمينها في مخزون آخر المدة في الميزانية العمومية.

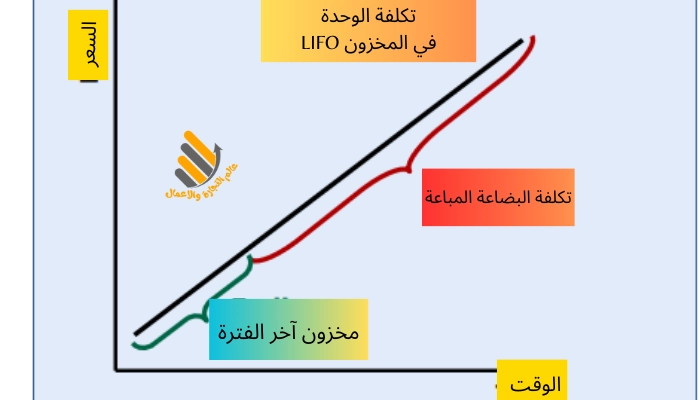

في فترة ارتفاع الأسعار، سيعمل الوارد اخيرا يصرف اولا LIFO على إنشاء رصيد مخزون نهائي أقل وتكلفة البضاعة المباعة أعلى (وبالتالي انخفاض دخل التشغيل) بالمقارنة مع FIFO. في نهاية العام، لا تزال العناصر الأقدم والأقل تكلفة موجودة في المخزون ويتم بيع الوحدات الأحدث والأعلى تكلفة ويتم تحميلها على قائمة الدخل كتكلفة للبضائع المباعة.

يمكن مقارنة طريقة جرد الوارد اخيرا يصرف اولا LIFO بالمصعد. افترض أن حشداٌ من الناس يصعدون إلى المصعد ويتجهون معاٌ إلى نفس الطابق. غالباٌ ما يكون آخر شخص يطأ قدمه هو أول شخص ينزل لأن هذا الشخص هو الأقرب إلى الباب.

ملاحظة: عند استخدام الوارد اخيرا يصرف اولا LIFO يتم تقييم تكلفة البضائع المباعة بالتكلفة الحالية current cost (أو تكلفة الاستبدال replacement cost) للمخزون. يتم تسجيل المخزون في الميزانية العمومية بالتكلفة التاريخية historical cost . ولذلك، فإن قائمة الدخل تحتوي على أرقام “حالية” لأن تكلفة البضائع المباعة يتم تقييمها بالتكاليف الحالية.

عندما تتم عملية بيع، يعتبر عنصر المخزون الأحدث والأعلى تكلفة مباعاٌ ويتم الإبلاغ عنه كتكلفة البضاعة المباعة في حين يفترض أن تظل الوحدة الأقدم والأقل تكلفة في المخزون النهائي.

طبقات LIFO وتصفية LIFO

عند استخدام LIFO، تكون كل عملية شراء للبضائع المعروضة للبيع بمثابة طبقة منفصلة في المخزون، ولكل طبقة تكلفتها الخاصة لكل وحدة. بيع 100% من طبقة معينة يسمى تصفية تلك الطبقة. تتم تصفية الطبقات بالترتيب العكسي لشرائها. تتم تصفية الطبقة الأحدث قبل تصفية الطبقة الأحدث التالية، وهكذا دواليك.

عندما ترتفع الأسعار، يكون سعر وحدة الطبقات الأقدم أقل من سعر وحدة الطبقات التي تم شراؤها مؤخراٌ. ولذلك، فإن تصفية أي طبقة تعني أن البيع التالي يجب أن يأتي من الطبقة الأقدم التالية، وستكون تكلفة البيع التالي أقل لأن المخزون تم شراؤه مسبقاٌ بسعر أقل.

لذلك، فإن تصفية طبقات المخزون في الوارد اخيرا يصرف اولا LIFO عندما ترتفع الأسعار ستؤدي إلى زيادة في صافي الدخل لأن تكلفة المبيعات التي تتم من طبقات المخزون السابقة ستكون أقل، وبالتالي سيكون صافي الدخل أعلى.

فوائد استخدام الوارد اخيرا يصرف اولا Benefits of FIFO

- في بعض الأحيان يكون الوارد اخيرا يصرف اولا LIFO هو أفضل تطابق للطريقة التي تتدفق بها البضائع فعلياٌ داخل وخارج المخزون. عند استلام مخزون جديد وعرضه للبيع، قد يتم وضع العناصر أمام المخزون الحالي ما لم يتم بذل جهد متضافر لوضع العناصر الأحدث خلف العناصر القديمة. إذا تم وضع العناصر الأحدث باستمرار أمام العناصر القديمة، فإن الوحدات الأحدث هي دائماٌ الوحدات المباعة.

- يطابق الوارد اخيرا يصرف اولا LIFO التكاليف الحالية current costs بشكل أفضل مع الإيرادات الحالية current revenues، وبالتالي يوفر مقياساٌ أفضل للأرباح الحالية. عندما ترتفع الأسعار، يؤدي استخدام LIFO إلى أرباح ذات جودة أفضل.

- الميزة الأساسية لـ الوارد اخيرا يصرف اولا LIFO هي أنه عندما ترتفع الأسعار، فإن استخدام الوارد اخيرا يصرف اولا LIFO لإعداد التقارير الضريبية يؤدي إلى ارتفاع تكلفة البضائع المباعة وانخفاض الدخل الخاضع للضريبة. يؤدي انخفاض الدخل الخاضع للضريبة إلى انخفاض ضرائب الدخل وزيادة التدفق النقدي.

القيود عند استخدام اخيرا اولا يصرف اولا Limitations of FIFO

- إذا كانت الشركة تستخدم الوارد اخيرا يصرف اولا LIFO لإعداد تقاريرها الضريبية للحصول على ميزة الضرائب المنخفضة، فإن قانون الضرائب في الولايات المتحدة يتطلب أن تستخدم الشركة أيضاٌ الوارد اخيرا يصرف اولا LIFO لإعداد تقاريرها المالية. ولذلك، فإن أرباح الشركة المعلنة ستكون أقل مما ستكون عليه في ظل افتراضات تدفق التكاليف الأخرى، على افتراض ارتفاع الأسعار. لا يتضمن قانون الضرائب متطلبات مماثلة لافتراضات تدفق تكلفة المخزون الأخرى.

- نظراٌ لأن العناصر التي تم الافصاح عنها كمخزون في الميزانية العمومية ستكون أول العناصر التي تم شراؤها، فعندما ترتفع الأسعار، سيتم تقييم المخزون بسعر منخفض جداٌ في الميزانية العمومية.

- إذا تجاوزت المبيعات مشتريات المخزون، فسيتم تصفية طبقات المخزون القديم. ستتم مطابقة التكاليف القديمة مع الإيرادات الحالية وستؤدي إلى زيادة في تقرير الدخل عنه للفترة التي تتم فيها التصفية.

- قد تتمكن الشركة التي تستخدم الوارد اخيرا يصرف اولا LIFO من التعامل مع صافي دخلها عن طريق تغيير نمط الشراء الخاص بها في نهاية العام.

- يمكن أن تكون المحاسبة عند استخدام الوارد اخيرا يصرف اولا LIFO معقدة بسبب طبقات تكلفة LIFO.

- لا يُسمح باستخدام الوارد اخيرا يصرف اولا LIFO لتقييم المخزون إذا كانت الشركة تستخدم المعايير الدولية لإعداد التقارير المالية IFRS.

الفرق بين FIFO و LIFO

إن افتراضات تدفق التكلفة المختلفة لها تأثيرات مختلفة على مخزون آخر المدة وتكلفة البضاعة المباعة، اعتماداٌ على ما إذا كانت الأسعار ترتفع أو تنخفض، كما يلي:

| مخزون نهاية الفترة | تكلفة البضاعة المباعة | اجمالي الربح | |

| ارتفاع الاسعار | FIFO أعلي | LIFO أعلي | FIFO أعلي |

| انخفاض الاسعار | LIFO أعلي | FIFO أعلي | LIFO أعلي |

يُفضل الوارد اخيرا يصرف اولا LIFO عندما:

- أسعار البيع والإيرادات تتزايد بشكل أسرع من التكاليف، وبالتالي تشوه صافي الدخل.

- يتم استخدام الوارد اخيرا يصرف اولا LIFO بشكل تقليدي، كما هو الحال في المتاجر الكبرى وفي الصناعات التي يظل فيها مخزون أساسي ثابت إلى حد ما في متناول اليد، مثل التكرير والمواد الكيميائية والزجاج.

من المحتمل أن يكون الوارد اخيرا يصرف اولا LIFO أقل تفضيلاً أو حتى غير مناسب عندما:

- تميل الأسعار إلى التخلف عن التكاليف.

- هناك حاجة إلى التمييز المحدد specific identification كما هو الحال مع السيارات والمعدات الزراعية والمعدات الإلكترونية المتسلسلة والفن والمجوهرات العتيقة.

- تميل تكاليف الوحدة إلى الانخفاض مع زيادة الإنتاج، الأمر الذي من شأنه أن يلغي أي فائدة ضريبية قد يوفرها LIFO لأن أحدث الوحدات المنتجة ستكون في المخزون بتكاليف أقل من المخزون الذي تم إنتاجه سابقاٌ لأن الوحدات منخفضة التكلفة ستكون الوحدات المباعة.

- الأسعار تميل إلى الانخفاض، على سبيل المثال في مجال الإلكترونيات حيث تكون الأسعار مرتفعة عند إدخال تقنية جديدة وعادةً ما تنخفض أسعار نفس العنصر مع مرور الوقت.